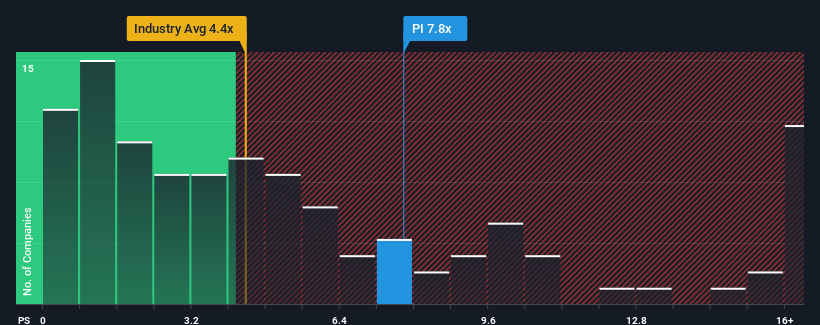

Com um rácio preço/vendas (ou "P/S") de 7,8x, a Impinj, Inc.(NASDAQ:PI) pode estar a enviar sinais muito pessimistas neste momento, dado que quase metade de todas as empresas de semicondutores nos Estados Unidos têm rácios P/S inferiores a 4,4x e mesmo P/S inferiores a 1,7x não são invulgares. No entanto, não é aconselhável tomar o P/S apenas pelo seu valor nominal, pois pode haver uma explicação para o facto de ser tão elevado.

Veja a nossa análise mais recente da Impinj

Como tem sido o desempenho da Impinj

Com um crescimento de receitas superior ao da maioria das outras empresas nos últimos tempos, a Impinj tem-se saído relativamente bem. Parece que o mercado espera que esta forma continue no futuro, daí o elevado rácio P/S. Caso contrário, os accionistas existentes poderão estar um pouco nervosos quanto à viabilidade do preço das acções.

Quer saber tudo sobre as estimativas dos analistas para a empresa? Então, o nosso relatóriogratuito sobre a Impinj ajudá-lo-á a descobrir o que está no horizonte.Há previsão de crescimento suficiente das receitas para a Impinj?

O único momento em que você se sentiria realmente confortável vendo um P / S tão íngreme quanto o de Impinj é quando o crescimento da empresa está a caminho de ofuscar decididamente o setor.

Em termos retrospectivos, o último ano proporcionou um ganho excecional de 34% no volume de negócios da empresa. O forte desempenho recente significa que a empresa também conseguiu aumentar as receitas em 119% no total, nos últimos três anos. Por conseguinte, os accionistas teriam certamente acolhido favoravelmente estas taxas de crescimento das receitas a médio prazo.

Olhando agora para o futuro, prevê-se que as receitas aumentem 17% por ano durante os próximos três anos, de acordo com os nove analistas que seguem a empresa. Com o sector a prever um crescimento de 23% por ano, a empresa está posicionada para um resultado de receitas mais fraco.

Tendo isto em consideração, acreditamos que não faz sentido que o P/S da Impinj esteja a ultrapassar os seus pares do sector. Parece que a maioria dos investidores está à espera de uma reviravolta nas perspectivas de negócio da empresa, mas o grupo de analistas não está tão confiante de que isso aconteça. Só os mais ousados assumiriam que estes preços são sustentáveis, uma vez que este nível de crescimento das receitas acabará provavelmente por pesar no preço das acções.

A principal conclusão

Diríamos que o poder do rácio preço/vendas não é essencialmente um instrumento de avaliação, mas antes uma forma de avaliar o sentimento atual dos investidores e as expectativas futuras.

Apesar de os analistas preverem um crescimento das receitas da Impinj mais fraco do que o da indústria, isto não parece estar a afetar minimamente o P/S. A fraqueza da estimativa de receitas da empresa não é um bom presságio para o elevado P/S, que pode cair se o sentimento em relação às receitas não melhorar. Isto coloca os investimentos dos accionistas em risco significativo e os potenciais investidores em perigo de pagar um prémio excessivo.

Existem também outros factores de risco vitais a considerar e descobrimos 2 sinais de alerta para a Impinj (1 não deve ser ignorado!) que deve ter em conta antes de investir aqui.

Se não tem a certeza sobre a força do negócio da Impinj, por que não explorar a nossa lista interactiva de acções com fundamentos de negócio sólidos para algumas outras empresas que poderá ter perdido.

Valuation is complex, but we're here to simplify it.

Discover if Impinj might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.