O mercado eleva as acções da Canadian Solar Inc. (NASDAQ:CSIQ) em 26%, mas pode fazer mais

Os accionistas da Canadian Solar Inc.(NASDAQ:CSIQ) estão, sem dúvida, satisfeitos por verem que o preço das acções subiu 26% no último mês, embora ainda esteja a lutar para recuperar o terreno perdido recentemente. Mas o último mês fez muito pouco para melhorar a queda de 56% do preço das acções no último ano.

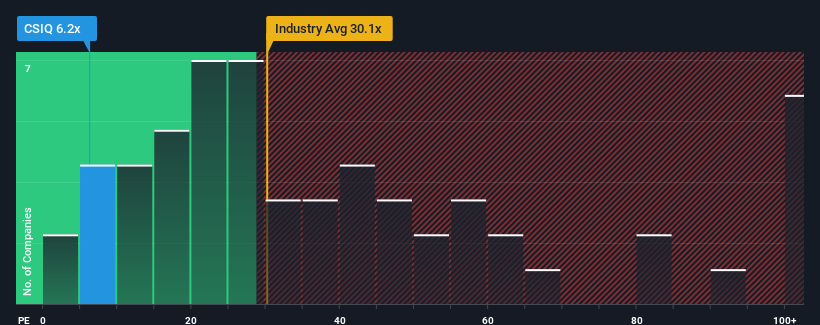

Apesar da forte subida do preço, o rácio preço/lucro (ou "P/E") da Canadian Solar de 6,2x pode ainda fazer com que pareça uma boa compra neste momento, em comparação com o mercado dos Estados Unidos, onde cerca de metade das empresas têm rácios P/E superiores a 18x e mesmo P/E superiores a 32x são bastante comuns. No entanto, seria necessário aprofundar um pouco mais para determinar se existe uma base racional para o P/E altamente reduzido.

Com lucros que estão a recuar mais do que os do mercado nos últimos tempos, a Canadian Solar tem sido muito lenta. O P/L é provavelmente baixo porque os investidores pensam que este fraco desempenho dos lucros não vai melhorar de todo. Se ainda gostamos da empresa, queremos que a trajetória dos lucros mude antes de tomarmos qualquer decisão. Ou, pelo menos, esperaria que a queda dos lucros não se agravasse, se o seu plano é adquirir algumas acções enquanto a empresa está em desvantagem.

Confira nossa última análise da Canadian Solar

Como está a tendência de crescimento da Canadian Solar?

O único momento em que você se sentiria realmente confortável vendo um P / L tão deprimido quanto o da Canadian Solar é quando o crescimento da empresa está a caminho de ficar decididamente atrás do mercado.

Se analisarmos o último ano de ganhos, desanimadoramente os lucros da empresa caíram 37%. No entanto, alguns anos muito fortes antes disso significam que a empresa ainda foi capaz de aumentar o EPS num total impressionante de 211% nos últimos três anos. Embora tenha sido uma viagem acidentada, é justo dizer que o crescimento dos lucros recentemente foi mais do que adequado para a empresa.

Quanto às perspectivas, os próximos três anos deverão gerar um crescimento de 34% por ano, segundo as estimativas dos nove analistas que acompanham a empresa. Este crescimento é substancialmente superior ao crescimento anual de 10,0% previsto para o mercado em geral.

À luz disto, é peculiar que o P/E da Canadian Solar se situe abaixo da maioria das outras empresas. Aparentemente, alguns accionistas duvidam das previsões e têm vindo a aceitar preços de venda significativamente mais baixos.

A conclusão sobre o P/E da Canadian Solar

Com o recente aumento do preço das acções da Canadian Solar, o seu P/E continua a situar-se firmemente no terreno. Diríamos que o poder do rácio preço/lucro não é principalmente como um instrumento de avaliação, mas sim para avaliar o sentimento atual dos investidores e as expectativas futuras.

Estabelecemos que a Canadian Solar é atualmente negociada a um P/L muito inferior ao esperado, uma vez que a sua previsão de crescimento é superior à do mercado em geral. Quando vemos uma forte perspetiva de ganhos com crescimento mais rápido do que o do mercado, assumimos que os riscos potenciais são o que pode estar colocando uma pressão significativa sobre a relação P/E. Parece que muitos estão, de facto, a antecipar a instabilidade dos lucros, porque estas condições deveriam normalmente dar um impulso ao preço das acções.

É preciso ter em atenção os riscos, por exemplo - a Canadian Solar tem 3 sinais de alerta (e 2 que não nos agradam muito) que achamos que deve conhecer.

Se não tem a certeza sobre a força do negócio da Canadian Solar, por que não explorar a nossa lista interactiva de acções com fundamentos sólidos para outras empresas que lhe possam ter escapado.

Valuation is complex, but we're here to simplify it.

Discover if Canadian Solar might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contato conosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.