O que o ganho de 63% no preço das ações da ACM Research, Inc. (NASDAQ: ACMR) não está dizendo a você

As acções da ACM Research, Inc.(NASDAQ:ACMR) continuaram a sua dinâmica recente com um ganho de 63% só no último mês. O ganho anual chega a 191% após o último aumento, fazendo com que os investidores se sentem e tomem conhecimento.

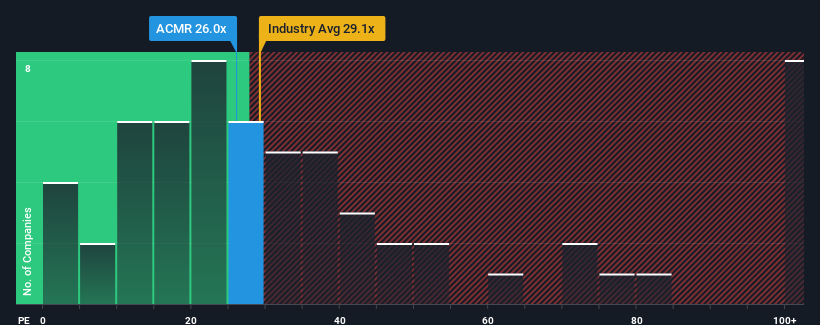

Após a firme subida de preço, o rácio preço/lucro (ou "P/L") de 26x da ACM Research pode fazer com que pareça uma venda forte neste momento, em comparação com o mercado dos Estados Unidos, onde cerca de metade das empresas têm rácios P/L inferiores a 16x e mesmo P/L inferiores a 9x são bastante comuns. No entanto, seria necessário aprofundar um pouco mais para determinar se existe uma base racional para o P/E altamente elevado.

Os últimos tempos têm sido agradáveis para a ACM Research, uma vez que os seus ganhos aumentaram apesar de os ganhos do mercado terem invertido a tendência. O P/E é provavelmente elevado porque os investidores pensam que a empresa continuará a enfrentar os ventos contrários do mercado em geral melhor do que a maioria. Caso contrário, os actuais accionistas poderão estar um pouco nervosos quanto à viabilidade do preço das acções.

Veja nossa análise mais recente para ACM Research

O crescimento corresponde ao elevado P/E?

A única altura em que se sentiria verdadeiramente confortável ao ver um P/E tão acentuado como o da ACM Research é quando o crescimento da empresa está no bom caminho para superar decididamente o mercado.

Olhando primeiro para trás, vemos que a empresa aumentou os lucros por ação em uns impressionantes 64% no ano passado. É agradável constatar que o lucro por ação também aumentou 351% em relação a três anos atrás, graças aos últimos 12 meses de crescimento. Por conseguinte, os accionistas teriam provavelmente acolhido favoravelmente estas taxas de crescimento dos lucros a médio prazo.

No que respeita às perspectivas, os próximos três anos deverão gerar um crescimento anual de 10%, segundo as estimativas dos sete analistas que acompanham a empresa. Entretanto, o resto do mercado deverá registar um crescimento de 11% ao ano, o que não é muito diferente.

Com esta informação, achamos interessante que a ACM Research esteja a negociar a um P/E elevado em comparação com o mercado. Parece que a maioria dos investidores está a ignorar as expectativas de crescimento razoavelmente médias e está disposta a pagar mais pela exposição às acções. No entanto, será difícil obter ganhos adicionais, uma vez que este nível de crescimento dos lucros acabará provavelmente por fazer baixar o preço das acções.

A palavra final

As acções da ACM Research têm vindo a acumular uma boa dinâmica ultimamente, o que inflacionou realmente o seu P/E. Diríamos que o poder do rácio preço/lucro não é principalmente um instrumento de avaliação, mas antes uma forma de avaliar o sentimento atual dos investidores e as expectativas futuras.

Estabelecemos que a ACM Research negoceia atualmente com um P/L superior ao esperado, uma vez que a sua previsão de crescimento está apenas em linha com o mercado em geral. Quando vemos uma perspetiva de lucros médios com um crescimento semelhante ao do mercado, suspeitamos que o preço das acções corre o risco de descer, fazendo baixar o P/E elevado. Isto coloca os investimentos dos accionistas em risco e os potenciais investidores em perigo de pagar um prémio desnecessário.

É também de salientar que encontrámos 2 sinais de alerta para o ACM Research (1 deixa-nos um pouco desconfortáveis!) que deve ter em consideração.

Se não tem a certeza sobre a solidez do negócio da ACM Research, explore a nossa lista interactiva de acções com fundamentos sólidos para outras empresas que lhe possam ter escapado.

Valuation is complex, but we're here to simplify it.

Discover if ACM Research might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.