O mercado arrefece com as receitas da LightInTheBox Holding Co., Ltd. (NYSE:LITB), empurrando as acções 29% para baixo

A LightInTheBox Holding Co., Ltd.(NYSE:LITB) teve um desempenho muito mau no último mês, caindo uns substanciais 29%. A queda dos últimos 30 dias encerrou um ano difícil para os accionistas, com o preço das acções a cair 50% nesse período.

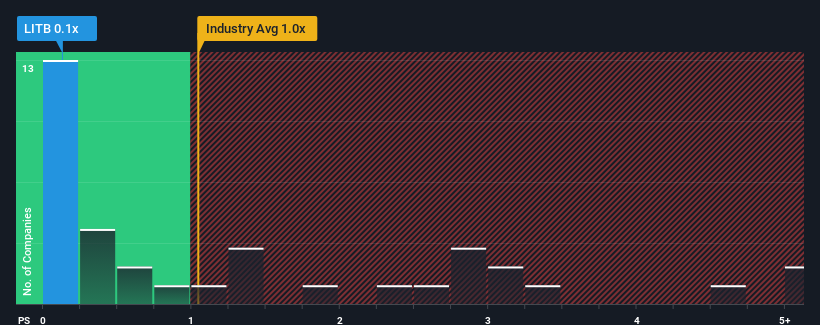

Uma vez que o seu preço caiu substancialmente, quando cerca de metade das empresas que operam no sector retalhista multilinha dos Estados Unidos têm rácios preço/vendas (ou "P/S") superiores a 1x, pode considerar a LightInTheBox Holding como uma ação atractiva para verificar com o seu rácio P/S de 0,1x. No entanto, precisamos de ir um pouco mais fundo para determinar se existe uma base racional para o P/S reduzido.

Veja nossa análise mais recente para LightInTheBox Holding

O que significa o P/S da LightInTheBox Holding para os accionistas?

O crescimento das receitas alcançado pela LightInTheBox Holding no último ano seria mais do que aceitável para a maioria das empresas. Uma possibilidade é que o P/S seja baixo porque os investidores pensam que este crescimento respeitável das receitas pode, de facto, ter um desempenho inferior ao da indústria em geral num futuro próximo. Se gostarmos da empresa, esperamos que não seja esse o caso, de modo a podermos adquirir algumas acções enquanto a empresa está em baixa.

Embora não haja estimativas de analistas disponíveis para a LightInTheBox Holding, dê uma olhada nesta visualizaçãogratuita rica em dados para ver como a empresa se comporta em termos de ganhos, receitas e fluxo de caixa.As previsões de receitas correspondem ao baixo rácio P/S?

O rácio P/S da LightInTheBox Holding seria típico de uma empresa que apenas deverá apresentar um crescimento limitado e, sobretudo, um desempenho pior do que o do sector.

Retrospetivamente, o último ano proporcionou um ganho excecional de 25% no volume de negócios da empresa. O forte desempenho recente significa que a empresa também conseguiu aumentar as receitas em 58% no total, nos últimos três anos. Assim, podemos começar por confirmar que a empresa fez um ótimo trabalho de crescimento das receitas durante esse período.

Isto contrasta com o resto do sector, que deverá crescer 14% no próximo ano, o que é substancialmente inferior às recentes taxas de crescimento anualizadas a médio prazo da empresa.

Com esta informação, achamos estranho que a LightInTheBox Holding esteja a negociar a um P/S inferior ao do sector. Parece que a maioria dos investidores não está convencida de que a empresa possa manter as suas recentes taxas de crescimento.

A palavra final

O P/S da LightInTheBox Holding caiu juntamente com o preço das suas acções. Utilizar apenas o rácio preço/venda para determinar se deve vender as suas acções não é sensato, no entanto, pode ser um guia prático para as perspectivas futuras da empresa.

Estamos muito surpreendidos por ver que a LightInTheBox Holding está atualmente a ser negociada com um P/S muito inferior ao esperado, uma vez que o seu recente crescimento a três anos é superior à previsão mais ampla do sector. Quando vemos uma forte receita com um crescimento mais rápido do que o da indústria, assumimos que existem alguns riscos subjacentes significativos para a capacidade da empresa de ganhar dinheiro, o que está a aplicar uma pressão descendente sobre o rácio P/S. Parece que muitos estão, de facto, a antecipar a instabilidade das receitas, porque a persistência destas condições recentes a médio prazo normalmente daria um impulso ao preço das acções.

Também vale a pena notar que encontrámos 3 sinais de alerta para a LightInTheBox Holding (1 é preocupante!) que deve ter em consideração.

Se as empresas fortes que geram lucros lhe agradam, então vai querer consultar esta lista gratuita de empresas interessantes que negoceiam com um P/E baixo (mas que provaram que podem aumentar os lucros).

Valuation is complex, but we're here to simplify it.

Discover if LightInTheBox Holding might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.