Pode haver motivos para esperança nos resultados decepcionantes da Nordstrom (NYSE:JWN)

O mais recente relatório de resultados da Nordstrom, Inc.(NYSE:JWN) foi dececionante para os accionistas. Embora os números principais tenham sido fracos, acreditamos que os investidores podem estar a perder alguns factores encorajadores.

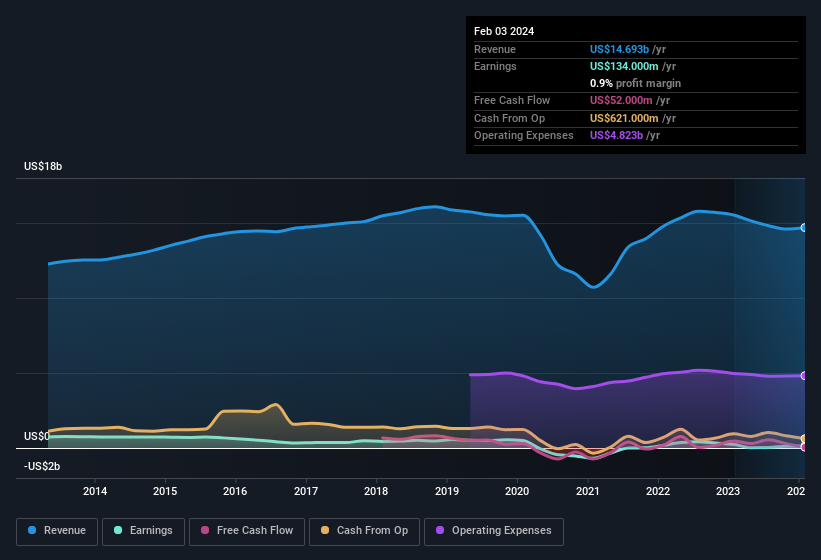

Veja nossa análise mais recente para a Nordstrom

O impacto de itens incomuns no lucro

É importante ressaltar que nossos dados indicam que o lucro da Nordstrom foi reduzido em US $ 316 milhões, devido a itens incomuns, no ano passado. Embora as deduções devidas a itens invulgares sejam, à partida, decepcionantes, há um lado positivo. Analisámos milhares de empresas cotadas em bolsa e descobrimos que as rubricas não habituais são frequentemente de natureza pontual. E, afinal, é exatamente isso que a terminologia contabilística implica. Nos doze meses anteriores a fevereiro de 2024, a Nordstrom teve uma grande despesa com rubricas não habituais. Consequentemente, podemos supor que as rubricas não habituais tornaram o seu lucro estatutário significativamente mais fraco do que seria de outro modo.

Isto pode levá-lo a perguntar-se o que os analistas estão a prever em termos de rentabilidade futura. Felizmente, pode clicar aqui para ver um gráfico interativo que representa a rentabilidade futura, com base nas suas estimativas.

A nossa opinião sobre o desempenho dos lucros da Nordstrom

Como discutimos acima, pensamos que a despesa incomum significativa fará com que o lucro estatutário da Nordstrom seja menor do que seria de outra forma. Com base nesta observação, consideramos possível que o lucro estatutário da Nordstrom subestime efetivamente o seu potencial de ganhos! Por outro lado, o seu EPS diminuiu efetivamente nos últimos doze meses. O objetivo deste artigo foi avaliar até que ponto podemos confiar nos lucros estatutários para refletir o potencial da empresa, mas há muito mais a considerar. Assim, embora a qualidade dos lucros seja importante, é igualmente importante considerar os riscos que a Nordstrom enfrenta neste momento. Para isso, descobrimos 4 sinais de alerta (1 deixa-nos um pouco desconfortáveis!) que deve ter em conta antes de comprar acções da Nordstrom.

Hoje, focámos um único ponto de dados para compreender melhor a natureza do lucro da Nordstrom. Mas há muitas outras maneiras de informar a sua opinião sobre uma empresa. Por exemplo, muitas pessoas consideram uma elevada rendibilidade do capital próprio como uma indicação de uma economia empresarial favorável, enquanto outras gostam de "seguir o dinheiro" e procurar acções que os informadores estão a comprar. Por isso, talvez queira ver esta coleção gratuita de empresas com uma elevada rendibilidade do capital próprio ou esta lista de acções que os iniciados estão a comprar.

If you're looking to trade Nordstrom, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if Nordstrom might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.