O aumento de 26% no preço da Camping World Holdings, Inc. (NYSE: CWH) está fora de sintonia com as receitas

Apesar de uma corrida já forte, as acções da Camping World Holdings, Inc.(NYSE:CWH) têm vindo a crescer, com um ganho de 26% nos últimos trinta dias. Olhando mais para trás, o aumento de 23% nos últimos doze meses não é muito mau, apesar da força dos últimos 30 dias.

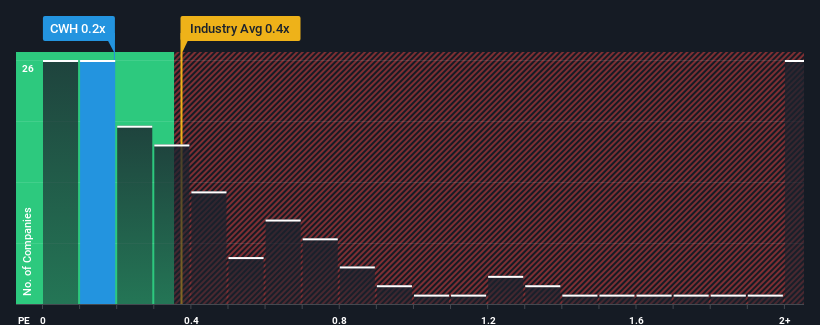

Embora o seu preço tenha subido, ainda não é exagero dizer que o rácio preço/vendas (ou "P/S") da Camping World Holdings de 0,2x neste momento parece bastante "intermédio" em comparação com o sector do retalho especializado nos Estados Unidos, onde o rácio P/S mediano é de cerca de 0,4x. No entanto, não é sensato ignorar simplesmente o P/S sem explicação, uma vez que os investidores podem estar a ignorar uma oportunidade distinta ou um erro dispendioso.

Confira nossa análise mais recente para Camping World Holdings

Como tem sido o desempenho da Camping World Holdings

A Camping World Holdings poderia estar se saindo melhor, pois sua receita tem diminuído ultimamente, enquanto a maioria das outras empresas tem visto um crescimento positivo da receita. É possível que muitos esperem que o desempenho das receitas se fortaleça positivamente, o que tem evitado que o P/S caia. É de esperar que assim seja, caso contrário, estaremos a pagar um preço relativamente elevado por uma empresa com este tipo de perfil de crescimento.

Gostaria de saber como é que os analistas pensam que o futuro da Camping World Holdings se compara com o do sector? Nesse caso, o nosso relatóriogratuito é um ótimo ponto de partida.O que é que as métricas de crescimento das receitas nos dizem sobre o P/S?

Há uma suposição inerente de que uma empresa deve estar combinando com o setor para que índices P / S como o da Camping World Holdings sejam considerados razoáveis.

Ao analisar o último ano de finanças, ficamos desanimados ao ver que as receitas da empresa caíram 9,4%. Apesar disso, as receitas conseguiram aumentar uns práticos 21% no total em relação a três anos atrás, graças ao período anterior de crescimento. Por conseguinte, embora tivessem preferido manter o ritmo, os accionistas estariam mais ou menos satisfeitos com as taxas de crescimento das receitas a médio prazo.

Relativamente às perspectivas, o próximo ano deverá gerar um crescimento de 1,6%, segundo as estimativas dos doze analistas que acompanham a empresa. Entretanto, prevê-se que o resto do sector cresça 5,5%, o que é visivelmente mais atrativo.

Tendo em conta este facto, é curioso que o P/S da Camping World Holdings esteja em linha com a maioria das outras empresas. Parece que a maioria dos investidores está a ignorar as expectativas de crescimento bastante limitadas e está disposta a pagar pela exposição às acções. Estes accionistas podem estar a preparar-se para uma futura desilusão se o P/S cair para níveis mais consentâneos com as perspectivas de crescimento.

A principal conclusão

As acções da Camping World Holdings têm tido um grande impulso ultimamente, o que fez com que o seu P/S se aproximasse do resto do sector. Embora o rácio preço/vendas não deva ser o fator determinante para comprar ou não uma ação, é um barómetro bastante capaz das expectativas de receitas.

Dado que as projecções de crescimento das receitas da Camping World Holdings são relativamente moderadas em comparação com a indústria em geral, é uma surpresa vê-la a negociar com o seu atual rácio P/S. Quando vemos empresas com uma perspetiva de receitas relativamente mais fraca em comparação com o sector, suspeitamos que o preço das acções corre o risco de descer, fazendo baixar o P/S moderado. Circunstâncias como esta representam um risco para os investidores actuais e potenciais, que podem ver os preços das acções cair se o baixo crescimento das receitas tiver impacto no sentimento.

Antes de dar o próximo passo, deve conhecer os 4 sinais de alerta para a Camping World Holdings (1 é significativo!) que descobrimos.

Naturalmente, as empresas lucrativas com um historial de grande crescimento dos lucros são geralmente apostas mais seguras. Por isso, talvez queira ver esta coleção gratuita de outras empresas que têm rácios P/E razoáveis e que aumentaram fortemente os lucros.

Valuation is complex, but we're here to simplify it.

Discover if Camping World Holdings might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.