Advertisement

Receitas aprimoradas necessárias antes que o salto de 32% das ações da Yunji Inc. (NASDAQ: YJ) pareça justificado

Os accionistas da Yunji Inc.(NASDAQ:YJ) ficariam entusiasmados ao ver que o preço das acções teve um grande mês, registando um ganho de 32% e recuperando da fraqueza anterior. Mas o último mês fez muito pouco para melhorar a queda de 81% do preço das acções no último ano.

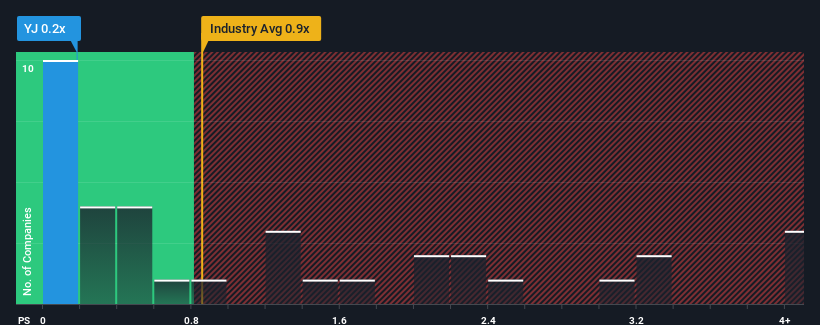

Mesmo depois de um salto tão grande no preço, a Yunji pode ainda estar a enviar sinais de alta neste momento, com o seu rácio preço/vendas (ou "P/S") de 0,2x, uma vez que quase metade de todas as empresas do sector retalhista multilinha nos Estados Unidos têm rácios P/S superiores a 0,9x e mesmo P/S superiores a 3x não são invulgares. No entanto, seria necessário aprofundar um pouco mais para determinar se existe uma base racional para o P/S reduzido.

Veja nossa análise mais recente para Yunji

O que o P / S de Yunji significa para os acionistas?

Por exemplo, considere que o desempenho financeiro de Yunji tem sido ruim ultimamente, pois sua receita está em declínio. Pode ser que muitos esperem que o desempenho dececionante das receitas continue ou acelere, o que reprimiu o P / S. No entanto, se tal não acontecer, os actuais accionistas poderão sentir-se optimistas quanto à orientação futura do preço das acções.

Embora não existam estimativas de analistas disponíveis para a Yunji, dê uma vista de olhos a esta visualizaçãogratuita rica em dados para ver como a empresa se comporta em termos de lucros, receitas e fluxo de caixa.O que é que as métricas de crescimento das receitas nos dizem sobre o baixo P/S?

Há uma suposição inerente de que uma empresa deve ter um desempenho inferior ao da indústria para que rácios P / S como o de Yunji sejam considerados razoáveis.

Ao analisar o último ano de finanças, ficamos desanimados ao ver que as receitas da empresa caíram 42%. Consequentemente, as receitas de há três anos atrás também registaram uma quebra global de 88%. Por conseguinte, é justo dizer que o crescimento das receitas foi recentemente indesejável para a empresa.

Se compararmos com o sector, que deverá registar um crescimento de 15% nos próximos 12 meses, a evolução negativa da empresa, com base nos resultados recentes das receitas a médio prazo, é um quadro preocupante.

Tendo isto em conta, compreendemos por que razão o P/S da Yunji é inferior ao da maioria dos seus pares do sector. No entanto, consideramos pouco provável que a diminuição das receitas conduza a um P/S estável a longo prazo, o que poderá levar os accionistas a uma futura desilusão. É possível que o P/S desça para níveis ainda mais baixos se a empresa não melhorar o crescimento das receitas.

A palavra final

O preço das acções da Yunji subiu recentemente, mas o seu P/S continua a ser modesto. Utilizar apenas o rácio preço/venda para determinar se deve vender as suas acções não é sensato, mas pode ser um guia prático para as perspectivas futuras da empresa.

A nossa análise da Yunji confirma que a diminuição das receitas da empresa a médio prazo é um fator-chave para a sua baixa relação preço/vendas, uma vez que se prevê que o sector cresça. Nesta fase, os investidores consideram que o potencial de melhoria das receitas não é suficientemente grande para justificar um rácio P/S mais elevado. Se as recentes tendências de receitas a médio prazo se mantiverem, é difícil ver o preço das acções a evoluir fortemente em qualquer direção num futuro próximo, nestas circunstâncias.

Não se esqueça de que podem existir outros riscos. Por exemplo, identificámos 2 sinais de alerta para a Yunji ( 1 é preocupante) que deve ter em atenção.

Se não tem a certeza sobre a força do negócio da Yunji, por que não explorar a nossa lista interactiva de acções com fundamentos de negócio sólidos para algumas outras empresas que pode ter perdido.

Valuation is complex, but we're here to simplify it.

Discover if Yunji might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.

About NasdaqCM:YJ

Advertisement