Os analistas acabaram de publicar uma nova perspetiva brilhante para o DigitalBridge Group, Inc. (NYSE: DBRG)

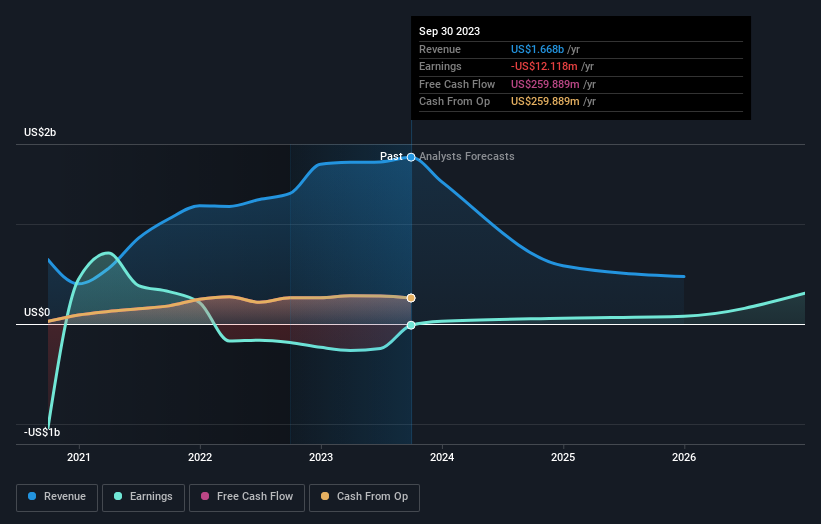

Os accionistas da DigitalBridge Group, Inc.(NYSE:DBRG) terão um motivo para sorrir hoje, com os analistas a fazerem actualizações substanciais às previsões estatutárias do próximo ano. Os analistas aumentaram consideravelmente as suas estimativas de receitas, sugerindo uma melhoria acentuada dos fundamentos da empresa.

Após a atualização, o consenso de quatro analistas que cobrem o DigitalBridge Group é de receitas de 583 milhões de dólares em 2024, o que implica um doloroso declínio de 65% nas vendas em comparação com os últimos 12 meses. Espera-se que as perdas desapareçam ao longo do próximo ano, com previsões de um lucro de US$ 0,14 por ação no próximo ano. No entanto, antes das últimas estimativas, os analistas tinham previsto receitas de 493 milhões de dólares e perdas de 0,30 dólares por ação em 2024. Assim, podemos ver que este facto provocou uma melhoria bastante clara das expectativas, com receitas mais elevadas que deverão conduzir a lucros mais cedo do que o previsto anteriormente.

Veja nossa análise mais recente para DigitalBridge Group

Embora os analistas tenham atualizado suas estimativas de ganhos, não houve mudança no preço-alvo de consenso de US $ 22,38, sugerindo que o desempenho previsto não tem um impacto de longo prazo na avaliação da empresa.

Olhando agora para o panorama geral, uma das formas de dar sentido a estas previsões é ver como se comparam com o desempenho passado e com as estimativas de crescimento do sector. Nos últimos cinco anos, as receitas registaram um decréscimo anual de cerca de 1,1%. Pior ainda, as previsões estão essencialmente a prever uma aceleração do declínio, com a estimativa de um declínio anualizado de 57% nas receitas até ao final de 2024. Em contrapartida, os nossos dados sugerem que outras empresas (com cobertura de analistas) num sector semelhante deverão ver as suas receitas crescer 9,1% por ano. Assim, embora se preveja que um grande número de empresas cresça, infelizmente, o DigitalBridge Group deverá ver as suas vendas mais afectadas do que as de outras empresas do sector.

O resultado final

O aspeto mais importante a retirar desta atualização é que o consenso espera agora que o DigitalBridge Group se torne rentável no próximo ano. Felizmente, os analistas também actualizaram as suas estimativas de receitas, e as suas previsões sugerem que a empresa deverá crescer mais lentamente do que o mercado em geral. Alguns investidores poderão ficar desapontados por verem que o preço-alvo se mantém inalterado, mas consideramos que a melhoria dos fundamentos é normalmente positiva - partindo do princípio de que estas previsões são cumpridas! Assim, o DigitalBridge Group poderá ser um bom candidato para mais investigação.

Dito isto, a trajetória a longo prazo dos lucros da empresa é muito mais importante do que o próximo ano. No Simply Wall St, temos uma gama completa de estimativas de analistas para o DigitalBridge Group até 2025, e pode vê-las gratuitamente na nossa plataforma aqui.

Outra forma de procurar empresas interessantes que possam estar a atingir um ponto de inflexão é acompanhar se a administração está a comprar ou a vender, com a nossalista gratuita de empresas em crescimento que os insiders estão a comprar.

Valuation is complex, but we're here to simplify it.

Discover if DigitalBridge Group might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.