Receitas aprimoradas necessárias antes que o salto de 37% das ações da Alset Inc. (NASDAQ: AEI) pareça justificado

Os accionistas da Alset Inc.(NASDAQ:AEI) estão, sem dúvida, satisfeitos por ver que o preço das acções subiu 37% no último mês, embora ainda esteja a lutar para recuperar o terreno perdido recentemente. Mas o último mês fez muito pouco para melhorar a queda de 56% do preço das acções no último ano.

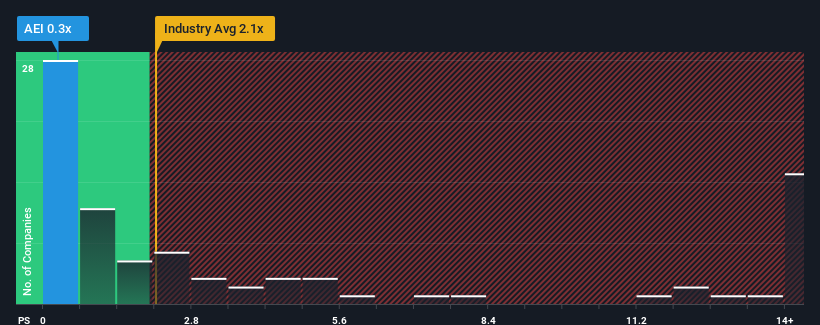

Embora o seu preço tenha subido, o rácio preço/vendas (ou "P/S") da Alset de 0,3x pode ainda fazer com que pareça uma compra neste momento, em comparação com o sector imobiliário nos Estados Unidos, onde cerca de metade das empresas têm rácios P/S superiores a 2,1x e mesmo P/S superiores a 9x são bastante comuns. No entanto, seria necessário aprofundar um pouco mais para determinar se existe uma base racional para o P/S reduzido.

Veja a nossa última análise da Alset

Como é que a Alset se tem comportado recentemente?

A Alset certamente tem feito um ótimo trabalho ultimamente, pois tem aumentado sua receita em um ritmo realmente rápido. Uma possibilidade é que o rácio P/S seja baixo porque os investidores pensam que este forte crescimento das receitas pode ter um desempenho inferior ao da indústria em geral num futuro próximo. Se gostarmos da empresa, esperamos que não seja esse o caso, de modo a podermos adquirir algumas acções enquanto ela está em baixa.

Não temos previsões de analistas, mas pode ver como as tendências recentes estão a preparar a empresa para o futuro consultando o nosso relatóriogratuito sobre os ganhos, as receitas e o fluxo de caixa da Alset.Há alguma previsão de crescimento das receitas da Alset?

Para justificar seu índice P / S, a Alset precisaria produzir um crescimento lento que está atrás da indústria.

Se analisarmos o último ano de crescimento das receitas, vemos que as receitas da empresa cresceram exponencialmente. É agradável constatar que as receitas também aumentaram 44% no total em relação a três anos atrás, graças aos últimos 12 meses de crescimento explosivo. Assim, podemos começar por confirmar que a empresa fez um excelente trabalho de crescimento das receitas durante esse período.

Isto contrasta com o resto do sector, que deverá crescer 15% durante o próximo ano, o que é substancialmente superior às recentes taxas de crescimento anualizadas a médio prazo da empresa.

Tendo isto em consideração, é fácil compreender por que razão o P/S da Alset fica aquém da marca estabelecida pelos seus pares do sector. Aparentemente, muitos accionistas não se sentiram confortáveis em manter uma empresa que, segundo eles, continuará a ser inferior ao sector em geral.

O que podemos aprender com o P/S da Alset?

O preço das acções da Alset subiu recentemente, mas o seu P/S continua a ser modesto. Embora a relação preço/vendas não deva ser o fator determinante para comprar ou não uma ação, é um barómetro bastante capaz das expectativas de receitas.

Em conformidade com as expectativas, a Alset mantém o seu baixo P/S devido ao facto de o seu crescimento recente a três anos ser inferior às previsões mais gerais do sector. Neste momento, os accionistas aceitam o baixo P/S, uma vez que admitem que as receitas futuras não proporcionarão provavelmente surpresas agradáveis. A menos que as recentes condições a médio prazo melhorem, continuarão a constituir uma barreira para o preço das acções em torno destes níveis.

É também de salientar que encontrámos 3 sinais de alerta para a Alset (2 são um pouco desagradáveis!) que é necessário ter em consideração.

Se as empresas fortes que geram lucros lhe agradam, então vai querer consultar esta lista gratuita de empresas interessantes que negoceiam com um P/E baixo (mas que provaram que podem aumentar os lucros).

Valuation is complex, but we're here to simplify it.

Discover if Alset might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.