Howard Marks colocou a questão de uma forma muito clara quando disse que, em vez de se preocupar com a volatilidade do preço das acções, "A possibilidade de perda permanente é o risco com que me preocupo... e com que se preocupam todos os investidores práticos que conheço". Quando pensamos no risco de uma empresa, gostamos sempre de analisar a sua utilização da dívida, uma vez que a sobrecarga de dívida pode levar à ruína. É importante notar que a ProQR Therapeutics N.V.(NASDAQ:PRQR) tem dívidas. Mas os acionistas devem se preocupar com o uso da dívida?

Quando é que a dívida é perigosa?

De um modo geral, a dívida só se torna um problema real quando uma empresa não consegue pagá-la facilmente, seja por meio de captação de capital ou com seu próprio fluxo de caixa. Se as coisas correrem muito mal, os credores podem assumir o controlo da empresa. Embora isso não seja muito comum, é frequente vermos empresas endividadas a diluir permanentemente os accionistas, porque os credores as obrigam a obter capital a um preço elevado. No entanto, ao substituir a diluição, a dívida pode ser uma ferramenta extremamente boa para as empresas que precisam de capital para investir no crescimento com elevadas taxas de rendibilidade. A primeira coisa a fazer quando se considera a quantidade de dívida que uma empresa utiliza é olhar para o seu dinheiro e dívida em conjunto.

Ver a nossa análise mais recente da ProQR Therapeutics

Qual é a dívida líquida da ProQR Therapeutics?

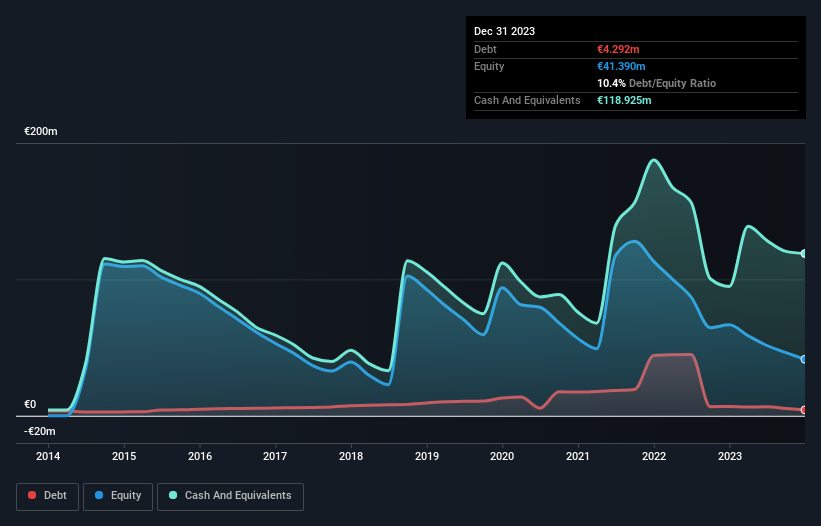

Você pode clicar no gráfico abaixo para ver os números históricos, mas ele mostra que a ProQR Therapeutics tinha € 4.29 milhões de dívida em dezembro de 2023, abaixo dos € 6.77 milhões, um ano antes. No entanto, tem 118.9 milhões de euros em dinheiro para compensar isso, levando a um caixa líquido de 114.6 milhões de euros.

Uma olhada nos passivos da ProQR Therapeutics

De acordo com o último balanço relatado, a ProQR Therapeutics tinha passivos de € 34.2 milhões com vencimento em 12 meses e passivos de € 62.3 milhões com vencimento em mais de 12 meses. Por outro lado, tinha dinheiro em caixa no valor de 118,9 milhões de euros e 1,27 milhões de euros de contas a receber com vencimento no prazo de um ano. Assim, na realidade, tem mais 23,7 milhões de euros de activos líquidos do que o total do passivo.

Este excedente sugere que a ProQR Therapeutics tem um balanço conservador e poderia provavelmente eliminar a sua dívida sem grande dificuldade. Resumindo, a ProQR Therapeutics tem liquidez líquida, pelo que é justo dizer que não tem uma dívida pesada! Ao analisar os níveis de endividamento, o balanço é o ponto de partida óbvio. Mas, em última análise, a rentabilidade futura do negócio decidirá se a ProQR Therapeutics pode reforçar o seu balanço ao longo do tempo. Por isso, se quiser ver o que pensam os profissionais, talvez ache interessante este relatório gratuito sobre as previsões de lucros dos analistas.

No ano passado, a ProQR Therapeutics não foi rentável a nível de EBIT, mas conseguiu aumentar as suas receitas em 51%, para 6,6 milhões de euros. Provavelmente, os accionistas estão a fazer figas para que a empresa consiga aumentar os seus lucros.

Qual é o risco da ProQR Therapeutics?

Embora a ProQR Therapeutics tenha perdido dinheiro em um nível de lucro antes de juros e impostos (EBIT), ela realmente gerou um fluxo de caixa livre positivo de € 28 milhões. Portanto, tomando isso pelo valor de face e considerando a situação de caixa líquido, não achamos que o estoque seja muito arriscado no curto prazo. Consideramos que o crescimento de 51% das receitas é um bom sinal. Não há dúvida de que um crescimento rápido das receitas pode curar todos os males de uma ação. Quando se analisam os níveis de endividamento, o balanço é o sítio óbvio para começar. Mas, em última análise, todas as empresas podem conter riscos que existem fora do balanço. Caso em questão: Detectámos 3 sinais de alerta para a ProQR Therapeutics a que deve estar atento, e 1 deles não pode ser ignorado.

No final do dia, muitas vezes é melhor concentrar-se em empresas que estão livres de dívidas líquidas. Pode aceder à nossa lista especial de tais empresas (todas com um historial de crescimento dos lucros). É grátis.

If you're looking to trade ProQR Therapeutics, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if ProQR Therapeutics might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.