Os investidores da Getty Images Holdings, Inc. (NYSE:GETY) são menos pessimistas do que o esperado

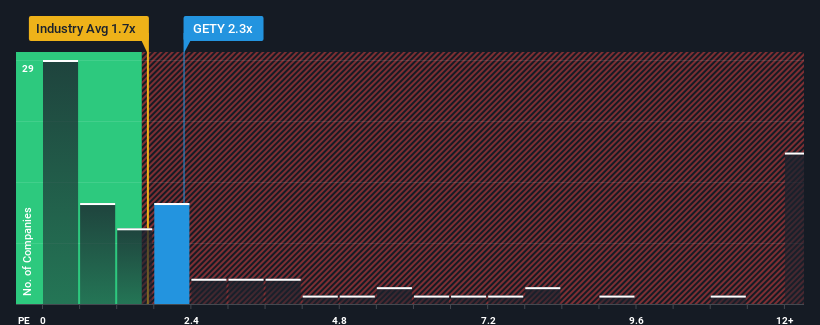

O rácio preço/vendas (ou "P/S") de 2,3x da Getty Images Holdings, Inc.(NYSE:GETY) pode não parecer uma oportunidade de investimento apelativa quando se considera que cerca de metade das empresas do sector dos Media e Serviços Interactivos nos Estados Unidos têm rácios P/S inferiores a 1,7x. No entanto, não é sensato tomar o P/S apenas pelo seu valor nominal, pois pode haver uma explicação para o facto de ser tão elevado.

Veja nossa análise mais recente para Getty Images Holdings

Como é que a Getty Images Holdings se comportou recentemente?

A Getty Images Holdings poderia estar a ter um desempenho melhor, uma vez que as suas receitas têm vindo a regredir ultimamente, enquanto a maioria das outras empresas tem registado um crescimento positivo das receitas. Talvez o mercado esteja à espera que as fracas receitas se revertam, justificando o seu atual P/S elevado. No entanto, se não for esse o caso, os investidores podem ser apanhados a pagar demasiado pelas acções.

Quer ter uma visão completa das estimativas dos analistas para a empresa? Então, o nosso relatóriogratuito sobre a Getty Images Holdings ajudá-lo-á a descobrir o que está no horizonte.O que é que as métricas de crescimento das receitas nos dizem sobre o elevado P/S?

Para justificar o seu rácio P/S, a Getty Images Holdings teria de apresentar um crescimento impressionante superior ao do sector.

Olhando primeiro para trás, o crescimento da receita da empresa no ano passado não foi algo para se entusiasmar, pois registrou um declínio dececionante de 1.0%. Este facto prejudicou o bom desempenho da empresa a longo prazo, uma vez que o crescimento das receitas a três anos continua a ser um valor notável de 12% no total. Apesar de ter sido uma viagem atribulada, é justo dizer que o crescimento das receitas tem sido respeitável para a empresa.

Olhando agora para o futuro, prevê-se que as receitas aumentem 3,2% por ano durante os próximos três anos, de acordo com os sete analistas que seguem a empresa. Esta previsão é substancialmente inferior à previsão de crescimento anual de 12% para o sector em geral.

Com esta informação, consideramos preocupante o facto de a Getty Images Holdings estar a negociar a um P/S superior ao do sector. Aparentemente, muitos investidores da empresa estão muito mais optimistas do que os analistas indicam e não estão dispostos a abandonar as suas acções a qualquer preço. Só os mais ousados assumiriam que estes preços são sustentáveis, uma vez que este nível de crescimento das receitas acabará provavelmente por pesar no preço das acções.

O resultado final do P/S da Getty Images Holdings

Normalmente, alertamos para o facto de não se ler muito sobre os rácios preço/venda quando se tomam decisões de investimento, embora possam revelar muito sobre o que os outros participantes no mercado pensam sobre a empresa.

Apesar de os analistas preverem alguns números de crescimento de receitas inferiores aos do sector para a Getty Images Holdings, isto não parece estar a afetar minimamente o P/S. A fraqueza da estimativa de receitas da empresa não é um bom presságio para o P/S elevado, que pode cair se o sentimento em relação às receitas não melhorar. Isto coloca os investimentos dos accionistas em risco significativo e os potenciais investidores em perigo de pagar um prémio excessivo.

Não queremos estragar a festa, mas também encontrámos 2 sinais de alerta para a Getty Images Holdings (1 deixa-nos um pouco desconfortáveis!) que devem ser tidos em conta.

É importante certificar-se de que procura uma grande empresa, e não apenas a primeira ideia que encontra. Por isso, se o crescimento da rendibilidade estiver de acordo com a sua ideia de uma grande empresa, dê uma vista de olhos a esta lista gratuita de empresas interessantes com um forte crescimento recente dos lucros (e um P/E baixo).

Valuation is complex, but we're here to simplify it.

Discover if Getty Images Holdings might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.