Há quem diga que a volatilidade, e não a dívida, é a melhor forma de pensar sobre o risco enquanto investidor, mas Warren Buffett disse que "a volatilidade está longe de ser sinónimo de risco". É natural considerar o balanço de uma empresa quando se examina o seu grau de risco, uma vez que a dívida está frequentemente envolvida quando uma empresa entra em colapso. Tal como muitas outras empresas, a Eventbrite, Inc.(NYSE:EB) recorre à dívida. Mas a questão mais importante é: quanto risco essa dívida está criando?

Que risco é que a dívida acarreta?

A dívida ajuda uma empresa até que a empresa tenha problemas para pagá-la, seja com novo capital ou com fluxo de caixa livre. Em última análise, se a empresa não conseguir cumprir as suas obrigações legais de pagamento da dívida, os accionistas podem ficar sem nada. Embora isso não seja muito comum, é frequente vermos empresas endividadas a diluir permanentemente os accionistas, porque os credores as obrigam a obter capital a um preço elevado. Dito isto, a situação mais comum é quando uma empresa gere a sua dívida razoavelmente bem - e em seu próprio benefício. A primeira coisa a fazer quando se considera a quantidade de dívida que uma empresa utiliza é analisar o seu dinheiro e dívida em conjunto.

Ver a nossa análise mais recente da Eventbrite

Qual é a dívida da Eventbrite?

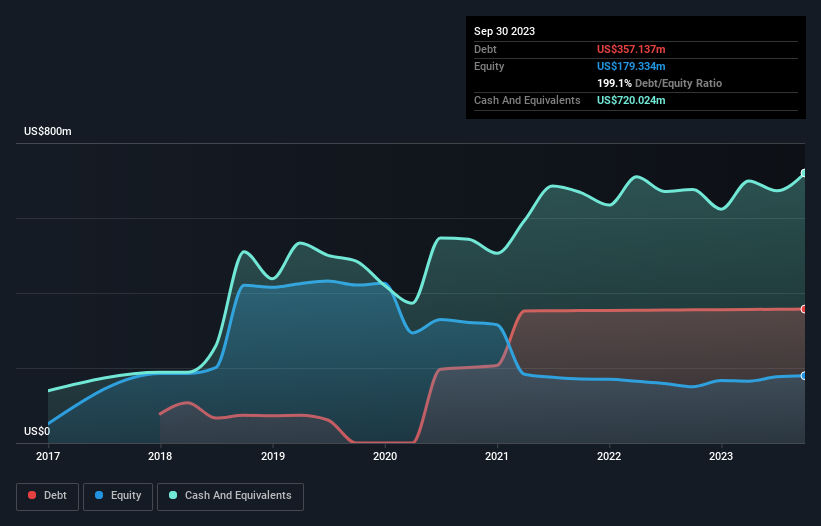

Como você pode ver abaixo, a Eventbrite tinha US $ 357.1 milhões em dívidas, em setembro de 2023, o que é quase o mesmo que no ano anterior. Você pode clicar no gráfico para obter mais detalhes. Mas, por outro lado, também tem US $ 720.0 milhões em dinheiro, levando a uma posição de caixa líquido de US $ 362.9 milhões.

Quão forte é o balanço patrimonial da Eventbrite?

De acordo com o último balanço relatado, a Eventbrite tinha passivos de US $ 425.4 milhões com vencimento em 12 meses e passivos de US $ 367.2 milhões com vencimento em mais de 12 meses. Em compensação, tinha US$720,0 milhões em caixa e US$5,40 milhões em contas a receber que venciam dentro de 12 meses. Assim, os seus passivos totalizam US$67,2 milhões a mais do que a combinação do seu dinheiro e contas a receber de curto prazo.

Uma vez que as acções da Eventbrite negociadas publicamente valem um total de US$829,1 milhões, parece improvável que este nível de passivo seja uma grande ameaça. Dito isto, é evidente que devemos continuar a monitorizar o seu balanço, para que não se altere para pior. Apesar dos seus passivos dignos de nota, a Eventbrite possui dinheiro líquido, pelo que é justo dizer que não tem uma dívida pesada! O balanço é claramente a área a focar quando se está a analisar a dívida. Mas, em última análise, a rentabilidade futura do negócio decidirá se a Eventbrite pode reforçar o seu balanço ao longo do tempo. Por isso, se quiser ver o que pensam os profissionais, talvez ache interessante este relatório gratuito sobre as previsões de lucros dos analistas.

No ano passado, a Eventbrite não foi rentável a nível de EBIT, mas conseguiu aumentar a sua receita em 24%, para 310 milhões de dólares. Com um pouco de sorte, a empresa conseguirá crescer até atingir a rentabilidade.

Então, qual é o risco da Eventbrite?

Embora a Eventbrite tenha perdido dinheiro ao nível dos lucros antes de juros e impostos (EBIT), na realidade gerou um fluxo de caixa livre positivo de 31 milhões de dólares. Assim, considerando esse valor nominal e a situação líquida de tesouraria, não nos parece que as acções sejam demasiado arriscadas a curto prazo. Um aspeto positivo é que a Eventbrite está a aumentar as receitas a um ritmo acelerado, o que facilita a venda de uma história de crescimento e a obtenção de capital, se necessário. Mas continuamos a pensar que é algo arriscado. Para as empresas mais arriscadas, como a Eventbrite, gosto sempre de ver se as pessoas de dentro estão a comprar ou a vender. Por isso, clique aqui se quiser saber por si próprio.

Se, depois de tudo isto, estiver mais interessado numa empresa de crescimento rápido com um balanço sólido, consulte sem demora a nossa lista de acções de crescimento líquido de tesouraria.

If you're looking to trade Eventbrite, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if Eventbrite might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.