Revelação de três empresas americanas em crescimento com elevada participação de informação privilegiada

Reviewed by Simply Wall St

Num contexto de desempenhos mistos no mercado bolsista dos EUA, em que gigantes tecnológicos como a Nvidia e a Alphabet mostraram resiliência, existe um grande interesse em empresas em crescimento com elevada participação de membros do pessoal. Essas empresas sinalizam frequentemente uma forte confiança por parte das pessoas mais próximas do negócio, uma caraterística apelativa, especialmente no atual ambiente de mercado volátil.

As 10 principais empresas em crescimento com elevada participação de iniciados nos Estados Unidos

| Nome | Propriedade de insiders | Crescimento dos ganhos |

| Tecnologia GigaCloud (NasdaqGM:GCT) | 25.9% | 21.3% |

| PDD Holdings (NasdaqGS:PDD) | 32.1% | 23.2% |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 21.7% |

| Duolingo (NasdaqGS:DUOL) | 15% | 48% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.3% | 40.2% |

| Bridge Investment Group Holdings (NYSE:BRDG) | 11.6% | 98.2% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.9% | 84.1% |

| BBB Foods (NYSE:TBBB) | 22.9% | 100.1% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 101.9% |

| Grupo Carlyle (NasdaqGS:CG) | 29.2% | 23.6% |

Vamos explorar várias opções de destaque dos resultados do screener.

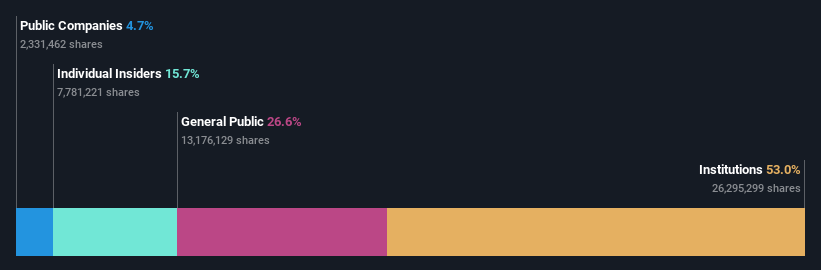

PubMatic (NasdaqGM:PUBM)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: A PubMatic, Inc. é uma empresa de tecnologia que opera uma plataforma de infraestrutura em nuvem que facilita as transações de publicidade programática em tempo real em todo o mundo, com uma capitalização de mercado de aproximadamente US $ 993.13 milhões.

Operações: A empresa gera suas receitas principalmente no segmento de Provedores de Informações da Internet, totalizando US$ 278,31 milhões.

Propriedade de insiders: 16.8%

A PubMatic, uma empresa com uma elevada participação de iniciados, deverá ver os seus ganhos crescerem 34,1% ao ano, ultrapassando o crescimento do mercado dos EUA. Apesar destas perspectivas promissoras, prevê-se que a sua rendibilidade dos capitais próprios seja baixa, de 7,5% em três anos. As recentes parcerias estratégicas e as recompras de acções indicam uma gestão proactiva; contudo, as margens de lucro diminuíram em relação ao ano passado e as projecções de crescimento das receitas são moderadas, situando-se em 10,8% ao ano. Os analistas prevêem um potencial aumento do preço das acções de 42%.

- Clique aqui e aceda ao nosso relatório completo de análise de crescimento para compreender a dinâmica da PubMatic.

- O nosso relatório de avaliação revela a possibilidade de as acções da PubMatic estarem a ser negociadas com um prémio.

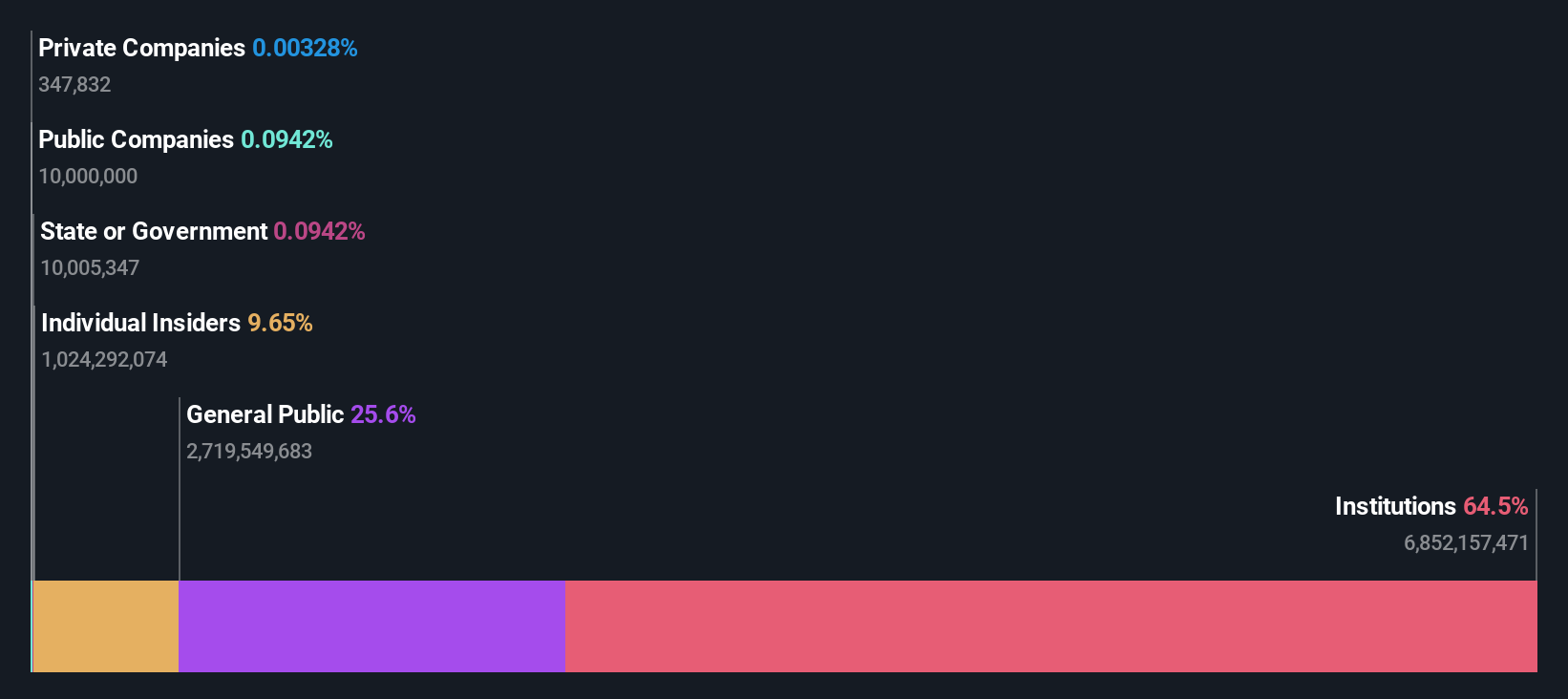

Amazon.com (NasdaqGS:AMZN)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: A Amazon.com, Inc. opera como um varejista online global e fornece serviços de publicidade e assinatura por meio de formatos de loja digital e física, com uma capitalização de mercado de aproximadamente US $ 1.97 trilhão.

Operações: A receita da empresa é dividida em três segmentos principais: América do Norte, que gera $362,29 biliões, Internacional, com $134,01 biliões, e Amazon Web Services (AWS), que contribui com $94,44 biliões.

Propriedade de insiders: 10.8%

A Amazon, um interveniente significativo em empresas em crescimento com elevada participação de iniciados, está a ser negociada com um desconto de 40,6% em relação ao seu valor justo estimado. Embora se preveja que a sua rendibilidade do capital próprio seja baixa, de 18,1% em três anos, prevê-se que os lucros cresçam 21,38% anualmente durante o mesmo período, ultrapassando a média do mercado americano de 14,8%. As recentes inovações na Amazon Business visam simplificar os processos de aquisição para grandes organizações através de novas funcionalidades tecnológicas e integrações de sistemas, melhorando a eficiência e a experiência do utilizador em vários países.

- Clique aqui para descobrir as nuances da Amazon.com com o nosso relatório analítico detalhado sobre o crescimento futuro.

- Os dados do nosso recente relatório de avaliação apontam para uma potencial sobrevalorização das acções da Amazon.com no mercado.

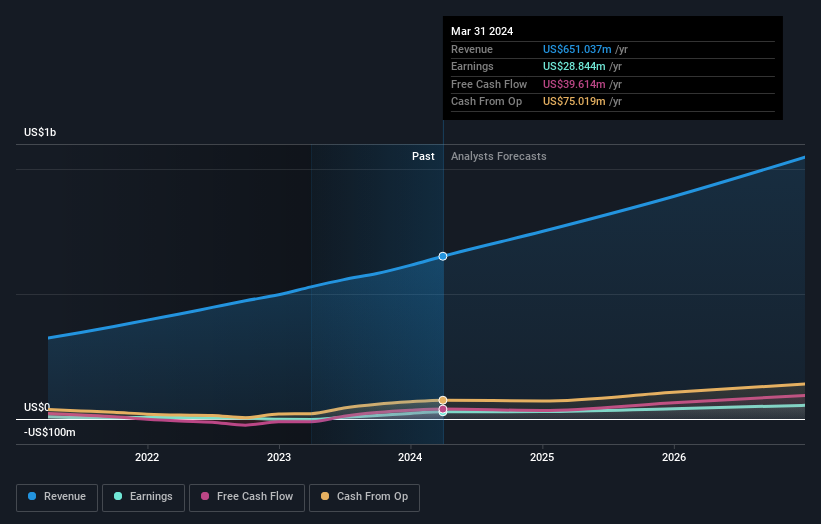

Paymentus Holdings (NYSE:PAY)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: A Paymentus Holdings, Inc. opera globalmente, oferecendo tecnologia e soluções de pagamento de contas baseadas em nuvem, com uma capitalização de mercado de aproximadamente US $ 2.32 bilhões.

Operações: A empresa gera receita principalmente por meio de serviços para empresas financeiras, no valor de US $ 651.04 milhões.

Propriedade de insiders: 17.6%

Paymentus Holdings, um concorrente nas empresas em crescimento com alto setor de propriedade de insiders, mostrou um desempenho financeiro promissor. Recentemente, a empresa projectou as suas receitas para o segundo trimestre entre 178 e 183 milhões de dólares e as previsões de receitas para o ano inteiro sugerem valores entre 737 e 755 milhões de dólares. Apesar de uma previsão modesta de rendibilidade do capital próprio de 13,5% em três anos, a Paymentus está a registar um crescimento robusto dos lucros de 21,61% ao ano, ultrapassando a média do mercado dos EUA de 14,8%. Além disso, as transacções com informação privilegiada não foram significativas nos últimos três meses.

- Veja mais de perto o potencial da Paymentus Holdings aqui no nosso relatório de crescimento dos lucros.

- O nosso relatório de avaliação aqui indica que a Paymentus Holdings pode estar sobrevalorizada.

Fazer Acontecer

- Descubra o conjunto completo de 185 empresas norte-americanas de rápido crescimento com elevada participação de insiders aqui.

- Detém acções destas empresas? Configure o seu portfólio no Simply Wall St para acompanhar perfeitamente os seus investimentos e receber actualizações personalizadas sobre o desempenho do seu portfólio.

- Descubra um mundo de oportunidades de investimento com a aplicação gratuita do Simply Wall St e aceda a uma análise de acções sem paralelo em todos os mercados.

Interessado em outras possibilidades?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas utilizando apenas uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if PubMatic might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.