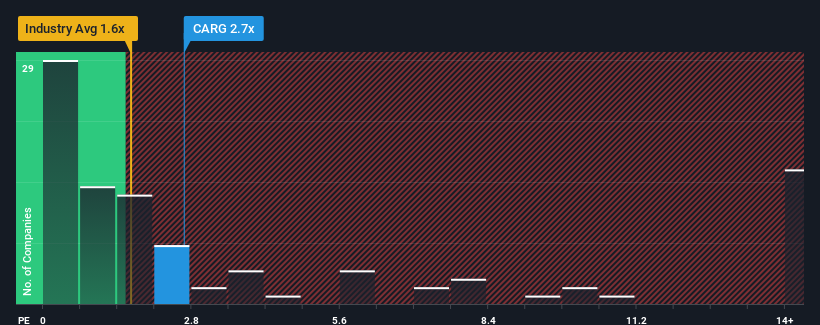

Quando se verifica que quase metade das empresas do sector dos meios de comunicação e serviços interactivos nos Estados Unidos têm rácios preço/venda (ou "P/S") inferiores a 1,6x, a CarGurus, Inc.(NASDAQ:CARG) parece estar a emitir alguns sinais de venda com o seu rácio P/S de 2,7x. No entanto, o P / S pode ser alto por um motivo e requer uma investigação mais aprofundada para determinar se é justificado.

Veja nossa análise mais recente para CarGurus

Como é que a CarGurus se tem comportado recentemente?

A CarGurus não tem registado um bom desempenho recentemente, uma vez que o declínio das suas receitas se compara mal com outras empresas, que, em média, registaram algum crescimento nas suas receitas. Uma possibilidade é que o rácio P/S seja elevado porque os investidores pensam que este fraco desempenho das receitas vai mudar. Caso contrário, os accionistas existentes podem estar extremamente nervosos quanto à viabilidade do preço das acções.

Gostaria de saber como é que os analistas pensam que o futuro da CarGurus se compara com o do sector? Nesse caso, o nosso relatóriogratuito é um ótimo ponto de partida.O que é que as métricas de crescimento das receitas nos dizem sobre o elevado P/S?

A única altura em que se sentiria verdadeiramente confortável ao ver um P/S tão elevado como o da CarGurus é quando o crescimento da empresa está no bom caminho para ofuscar a indústria.

Retrospetivamente, o último ano apresentou um decréscimo frustrante de 45% no volume de negócios da empresa. No entanto, o último período de três anos registou um excelente aumento global de 66% nas receitas, apesar do seu desempenho insatisfatório a curto prazo. Assim, podemos começar por confirmar que a empresa tem feito, de um modo geral, um excelente trabalho de crescimento das receitas ao longo desse período, apesar de ter tido alguns percalços pelo caminho.

Relativamente ao futuro, as estimativas dos analistas que cobrem a empresa sugerem que as receitas deverão crescer 7,4% por ano durante os próximos três anos. Este valor é substancialmente inferior à previsão de crescimento de 12% por ano para o sector em geral.

Tendo isto em consideração, consideramos que não faz sentido que o P/S da CarGurus esteja a ultrapassar os seus pares do sector. Aparentemente, muitos investidores da empresa estão muito mais optimistas do que os analistas indicam e não estão dispostos a abandonar as suas acções a qualquer preço. Só os mais ousados assumiriam que estes preços são sustentáveis, uma vez que este nível de crescimento das receitas acabará provavelmente por pesar no preço das acções.

O que é que o P/S da CarGurus significa para os investidores?

Diríamos que o poder do rácio preço/vendas não é essencialmente um instrumento de avaliação, mas sim uma forma de avaliar o sentimento atual dos investidores e as expectativas futuras.

É uma surpresa ver a CarGurus ser negociada a um P / S tão alto, dado que as previsões de receita parecem menos do que estelares. Quando as perspectivas de receitas são fracas, suspeitamos que o preço das acções corre um risco muito maior de descer, fazendo baixar os valores do P/S. A menos que estas condições melhorem significativamente, é muito difícil aceitar estes preços como sendo razoáveis.

Há que pensar sempre nos riscos. Neste caso, detectámos um sinal de alerta para a CarGurus que deve ser tido em conta.

Se estes riscos o fazem reconsiderar a sua opinião sobre a CarGurus, explore a nossa lista interactiva de acções de alta qualidade para ter uma ideia do que mais existe.

Valuation is complex, but we're here to simplify it.

Discover if CarGurus might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.