Não há como escapar das receitas silenciadas da Valhi, Inc. (NYSE: VHI), apesar de um aumento de 27% no preço das ações

Apesar de uma corrida já forte, as acções da Valhi, Inc.(NYSE:VHI) têm vindo a crescer, com um ganho de 27% nos últimos trinta dias. Os últimos 30 dias elevam o ganho anual para 44%.

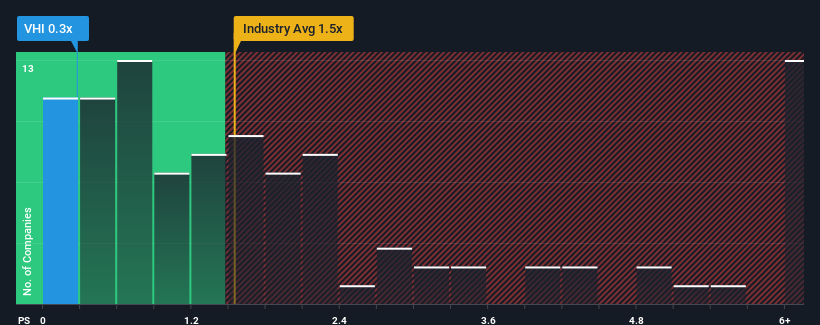

Embora o seu preço tenha subido, dado que cerca de metade das empresas que operam na indústria química dos Estados Unidos têm rácios preço-venda (ou "P/S") superiores a 1,5x, pode ainda considerar a Valhi como um investimento atrativo com o seu rácio P/S de 0,3x. No entanto, não é aconselhável tomar o P/S apenas pelo seu valor nominal, pois pode haver uma explicação para o facto de ser limitado.

Veja nossa análise mais recente para Valhi

O que significa o P / S da Valhi para os acionistas?

Como ilustração, a receita se deteriorou na Valhi no último ano, o que não é o ideal. Uma possibilidade é que o P / S seja baixo porque os investidores pensam que a empresa não fará o suficiente para evitar um desempenho inferior ao do setor mais amplo no futuro próximo. Se gostarmos da empresa, esperamos que não seja esse o caso, de modo a podermos adquirir algumas acções enquanto a empresa está em baixa.

Quer ter uma visão completa dos ganhos, receitas e fluxo de caixa da empresa? Então, o nosso relatóriogratuito sobre a Valhi ajudá-lo-á a analisar o seu desempenho histórico.Qual é a tendência de crescimento das receitas da Valhi?

Há uma suposição inerente de que uma empresa deve ter um desempenho inferior ao da indústria para que índices P / S como o de Valhi sejam considerados razoáveis.

Retrospetivamente, o ano passado apresentou uma queda frustrante de 6.0% no faturamento da empresa. Pelo menos, as receitas não recuaram completamente em relação a três anos atrás, graças ao período anterior de crescimento. Por conseguinte, os accionistas não teriam provavelmente ficado muito satisfeitos com as taxas de crescimento instáveis a médio prazo.

Comparando as recentes tendências de receitas a médio prazo com a previsão de crescimento a um ano do sector, de 7,7%, verifica-se que são visivelmente menos atractivas.

Tendo isto em consideração, é fácil compreender por que razão o P/S da Valhi fica aquém da marca estabelecida pelos seus pares do sector. Aparentemente, muitos accionistas não se sentiram confortáveis em manter algo que acreditam que continuará a ficar atrás da indústria em geral.

O que podemos aprender com o P/S da Valhi?

O último aumento do preço das acções não foi suficiente para elevar o P/S da Valhi para perto da mediana do sector. Argumenta-se que o rácio preço/vendas é uma medida inferior de valor em certos sectores, mas pode ser um poderoso indicador do sentimento empresarial.

A nossa análise da Valhi confirma que a evolução das receitas da empresa nos últimos três anos é um fator-chave para a sua baixa relação preço/vendas, tal como suspeitávamos, uma vez que ficam aquém das expectativas actuais do sector. Nesta fase, os investidores consideram que o potencial de melhoria das receitas não é suficientemente grande para justificar um rácio P/S mais elevado. Se as recentes tendências de receitas a médio prazo se mantiverem, é difícil que o preço das acções sofra uma inversão de fortuna tão cedo.

Deve-se sempre pensar nos riscos. Neste caso, identificámos 4 sinais de alerta para a Valhi que deve ter em conta, e 1 deles não deve ser ignorado.

É importante procurar uma grande empresa e não apenas a primeira ideia que encontrar. Por isso, se o crescimento da rendibilidade se alinha com a sua ideia de uma grande empresa, dê uma vista de olhos a esta lista gratuita de empresas interessantes com um forte crescimento recente dos lucros (e um P/E baixo).

If you're looking to trade Valhi, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if Valhi might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.