As acções da Valhi, Inc. (NYSE:VHI) voam 27%, mas os investidores não estão a comprar para crescer

As acções da Valhi, Inc.(NYSE:VHI) tiveram um mês realmente impressionante, ganhando 27% após um período instável anterior. Os accionistas de longo prazo ficariam gratos pela recuperação do preço das acções, uma vez que agora está praticamente estável para o ano após o recente salto.

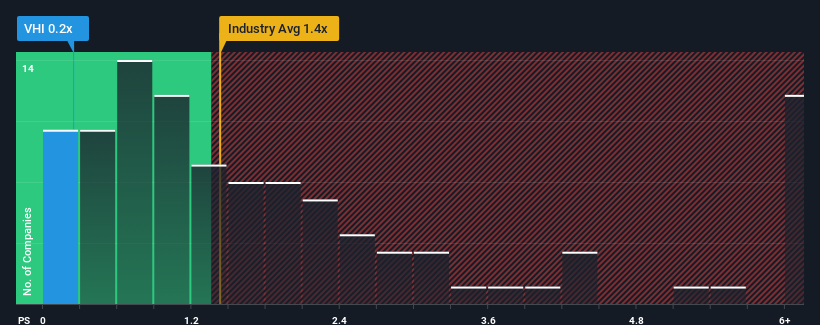

Apesar da firme subida de preço, considerando que cerca de metade das empresas que operam na indústria química dos Estados Unidos têm rácios preço/vendas (ou "P/S") superiores a 1,4x, pode ainda considerar a Valhi como uma sólida oportunidade de investimento com o seu rácio P/S de 0,2x. No entanto, não é aconselhável tomar apenas o P/S pelo seu valor nominal, pois pode haver uma explicação para o facto de ser limitado.

Veja nossa análise mais recente da Valhi

Como Valhi se comportou recentemente?

Por exemplo, a receita decrescente de Valhi nos últimos tempos teria que ser motivo de reflexão. Pode ser que muitos esperem que o desempenho dececionante das receitas continue ou acelere, o que reprimiu o P / S. Se gostarmos da empresa, esperamos que não seja esse o caso, de modo a podermos adquirir algumas acções enquanto ela está em baixa.

Não temos previsões de analistas, mas pode ver como as tendências recentes estão a preparar a empresa para o futuro, consultando o nosso relatóriogratuito sobre os ganhos, as receitas e o fluxo de caixa da Valhi.Qual é a tendência de crescimento das receitas da Valhi?

Há uma suposição inerente de que uma empresa deve ter um desempenho inferior ao do setor para que índices P / S como o de Valhi sejam considerados razoáveis.

Ao analisar o último ano de finanças, ficamos desanimados ao ver que as receitas da empresa caíram 13%. Este facto anulou todos os ganhos obtidos durante os últimos três anos, sendo que, no total, praticamente não se registou qualquer alteração nas receitas. Assim, parece-nos que a empresa teve um resultado misto em termos de crescimento das receitas durante esse período.

Se compararmos com o sector, que deverá registar um crescimento de 5,9% nos próximos 12 meses, a dinâmica da empresa é mais fraca, com base nos resultados recentes das receitas anualizadas a médio prazo.

Com esta informação, podemos ver porque é que a Valhi está a negociar a um P/S inferior ao do sector. Parece que a maioria dos investidores espera que as recentes taxas de crescimento limitadas se mantenham no futuro e só está disposta a pagar um montante reduzido pelas acções.

O resultado final do P/S da Valhi

O último aumento do preço das acções não foi suficiente para elevar o P/S da Valhi para perto da mediana do sector. Argumenta-se que o rácio preço/vendas é uma medida inferior de valor em certas indústrias, mas pode ser um poderoso indicador do sentimento empresarial.

Como suspeitávamos, o nosso exame da Valhi revelou que as tendências de receitas a três anos estão a contribuir para o seu baixo P/S, uma vez que parecem piores do que as expectativas actuais da indústria. Neste momento, os accionistas estão a aceitar o baixo P/S, uma vez que admitem que as receitas futuras não irão provavelmente proporcionar surpresas agradáveis. A menos que as recentes condições a médio prazo melhorem, continuarão a constituir uma barreira para o preço das acções em torno destes níveis.

Não queremos estragar o desfile, mas também encontrámos dois sinais de alerta para a Valhi, aos quais é preciso estar atento.

Se as empresas com um sólido crescimento dos lucros no passado são do seu agrado, talvez queira ver esta coleção gratuita de outras empresas com um forte crescimento dos lucros e baixos rácios P/E.

Valuation is complex, but we're here to simplify it.

Discover if Valhi might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.