Os investidores da The Sherwin-Williams Company (NYSE:SHW) estão menos pessimistas do que o esperado

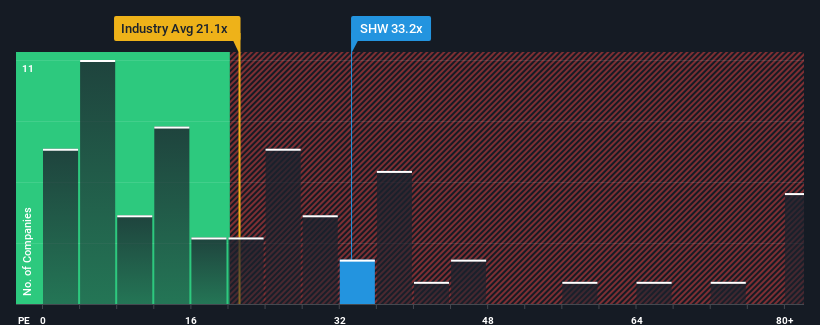

Com um rácio preço/lucro (ou "P/E") de 33,2x, a Sherwin-Williams Company(NYSE:SHW) pode estar a enviar sinais muito pessimistas neste momento, dado que quase metade de todas as empresas nos Estados Unidos têm rácios P/E inferiores a 17x e mesmo P/E inferiores a 9x não são invulgares. No entanto, precisaríamos de ir um pouco mais fundo para determinar se existe uma base racional para o P/E altamente elevado.

Com o crescimento dos seus lucros em território positivo, em comparação com o declínio dos lucros da maioria das outras empresas, a Sherwin-Williams tem-se saído bastante bem nos últimos tempos. O P/E é provavelmente elevado porque os investidores pensam que a empresa continuará a enfrentar os ventos contrários do mercado em geral melhor do que a maioria. É de esperar que assim seja, caso contrário, estaremos a pagar um preço bastante elevado sem qualquer razão específica.

Veja nossa última análise da Sherwin-Williams

Haverá crescimento suficiente para a Sherwin-Williams?

O único momento em que você se sentiria realmente confortável vendo um P / L tão íngreme quanto o da Sherwin-Williams é quando o crescimento da empresa está a caminho de ofuscar decididamente o mercado.

Em termos retrospectivos, o último ano proporcionou um ganho excecional de 19% nos resultados da empresa. No último período de três anos, registou-se igualmente um aumento global de 25% do EPS, amplamente favorecido pelo seu desempenho a curto prazo. Assim, podemos começar por confirmar que a empresa fez efetivamente um bom trabalho de crescimento dos lucros durante esse período.

Relativamente ao futuro, as estimativas dos analistas que cobrem a empresa sugerem que os lucros deverão crescer 11% ao ano nos próximos três anos. Entretanto, prevê-se que o resto do mercado registe uma expansão de 12% ao ano, o que não é materialmente diferente.

Com esta informação, achamos interessante que a Sherwin-Williams esteja a negociar a um P/E elevado em comparação com o mercado. Parece que a maioria dos investidores está a ignorar as expectativas de crescimento bastante médias e está disposta a pagar mais para se expor às acções. Estes accionistas podem estar a preparar-se para uma desilusão se o P/E cair para níveis mais consentâneos com as perspectivas de crescimento.

O que podemos aprender com o P/L da Sherwin-Williams?

Utilizar apenas o rácio preço/lucro para determinar se deve vender as suas acções não é sensato, no entanto pode ser um guia prático para as perspectivas futuras da empresa.

Estabelecemos que a Sherwin-Williams negoceia atualmente com um P/E superior ao esperado, uma vez que o seu crescimento previsto está apenas em linha com o mercado em geral. Neste momento, não nos sentimos confortáveis com o preço relativamente elevado das acções, uma vez que os lucros futuros previstos não são susceptíveis de sustentar um sentimento tão positivo durante muito tempo. A menos que estas condições melhorem, é difícil aceitar estes preços como sendo razoáveis.

Há também outros factores de risco vitais a considerar antes de investir e descobrimos um sinal de alerta para a Sherwin-Williams que deve ser tido em conta.

Talvez seja possível encontrar um investimento melhor do que a Sherwin-Williams. Se quiser uma seleção de possíveis candidatos, consulte esta lista gratuita de empresas interessantes que negoceiam com um P/E baixo (mas que provaram que podem aumentar os lucros).

Valuation is complex, but we're here to simplify it.

Discover if Sherwin-Williams might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.