Receitas melhoradas necessárias antes que as ações da Huntsman Corporation (NYSE: HUN) encontrem seus pés

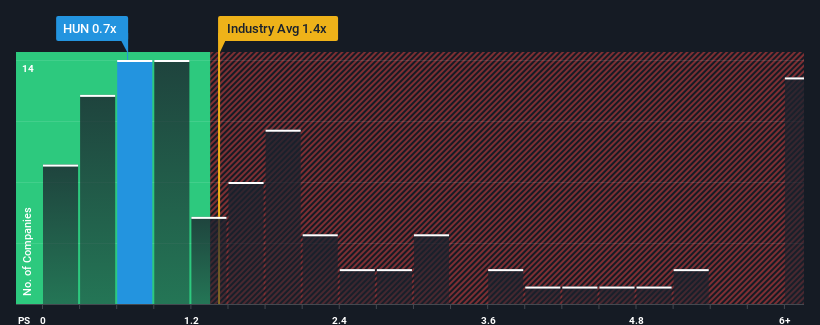

Quando cerca de metade das empresas que operam na indústria química nos Estados Unidos têm rácios preço/venda (ou "P/S") acima de 1,4x, pode considerar a Huntsman Corporation(NYSE:HUN) como um investimento atrativo com o seu rácio P/S de 0,7x. No entanto, não é aconselhável tomar apenas o P/S pelo seu valor nominal, pois pode haver uma explicação para o facto de ser limitado.

Veja nossa análise mais recente da Huntsman

Como é que a Huntsman se comportou recentemente?

Os últimos tempos não têm sido bons para a Huntsman, uma vez que as suas receitas têm vindo a cair mais rapidamente do que a maioria das outras empresas. Talvez o mercado não esteja à espera que o desempenho futuro das receitas melhore, o que tem mantido o P/S suprimido. Se ainda acreditamos no negócio, é preferível que a empresa melhore o seu desempenho em termos de receitas. Ou, pelo menos, esperaria que a queda das receitas não se agravasse, se o seu plano é adquirir algumas acções enquanto a empresa está em desvantagem.

Deseja saber como os analistas pensam que o futuro da Huntsman se compara ao do sector? Nesse caso, o nosso relatóriogratuito é um ótimo ponto de partida.O que é que as métricas de crescimento das receitas nos dizem sobre o baixo P/S?

O rácio P / S da Huntsman seria típico de uma empresa que só deve apresentar um crescimento limitado e, mais importante, ter um desempenho pior do que o da indústria.

Olhando primeiro para trás, o crescimento das receitas da empresa no ano passado não foi algo que entusiasmasse, uma vez que registou um declínio dececionante de 25%. Este facto prejudicou o bom desempenho que a empresa estava a ter a longo prazo, uma vez que o crescimento das receitas a três anos continua a ser um valor notável de 5,8% no total. Apesar de ter sido uma viagem atribulada, é justo dizer que o crescimento das receitas tem sido respeitável para a empresa.

Olhando agora para o futuro, prevê-se que as receitas diminuam, registando uma contração de 0,3% durante o próximo ano, de acordo com os analistas que seguem a empresa. O que não é muito bom quando se espera que o resto do sector cresça 6,2%.

Com esta informação, não nos surpreende que a Huntsman esteja a negociar a um P/S inferior ao do sector. No entanto, não há garantia de que o P/S já tenha atingido um patamar mínimo, uma vez que as receitas estão a inverter-se. É possível que o P/S caia para níveis ainda mais baixos se a empresa não melhorar o seu crescimento de primeira linha.

A principal conclusão

Geralmente, a nossa preferência é limitar a utilização do rácio preço/vendas para estabelecer o que o mercado pensa sobre a saúde geral de uma empresa.

É evidente que a Huntsman mantém o seu baixo rácio P/S devido à fraqueza da sua previsão de receitas em queda, como esperado. Neste momento, os accionistas estão a aceitar o baixo P/S, uma vez que admitem que as receitas futuras não proporcionarão provavelmente surpresas agradáveis. Nestas circunstâncias, é difícil prever uma forte subida do preço das acções num futuro próximo.

Há também outros factores de risco vitais a considerar antes de investir e descobrimos um sinal de alerta para a Huntsman que deve ser tido em conta.

Naturalmente, as empresas lucrativas com um historial de grande crescimento dos lucros são geralmente apostas mais seguras. Por isso, talvez queira ver esta coleção gratuita de outras empresas que têm rácios P/E razoáveis e que registaram um forte crescimento dos lucros.

Valuation is complex, but we're here to simplify it.

Discover if Huntsman might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.