O gestor de fundos externos apoiado por Charlie Munger, da Berkshire Hathaway, Li Lu, não esconde isso quando afirma que "o maior risco de investimento não é a volatilidade dos preços, mas sim o facto de se vir a sofrer uma perda permanente de capital". Quando pensamos no risco de uma empresa, gostamos sempre de analisar a sua utilização da dívida, uma vez que a sobrecarga de dívida pode levar à ruína. Podemos ver que a Hawkins, Inc.(NASDAQ:HWKN) utiliza efetivamente a dívida na sua atividade. Mas essa dívida é uma preocupação para os acionistas?

Quando é que a dívida é perigosa?

A dívida ajuda uma empresa até que esta tenha dificuldade em pagá-la, seja com novo capital ou com fluxo de caixa livre. Se as coisas correrem muito mal, os credores podem assumir o controlo da empresa. No entanto, uma ocorrência mais frequente (mas ainda assim dispendiosa) é quando uma empresa tem de emitir acções a preços de saldo, diluindo permanentemente os accionistas, apenas para reforçar o seu balanço. No entanto, ao substituir a diluição, a dívida pode ser uma ferramenta extremamente boa para as empresas que precisam de capital para investir no crescimento com taxas de retorno elevadas. Quando pensamos na utilização da dívida por parte de uma empresa, começamos por analisar a liquidez e a dívida em conjunto.

Ver a nossa análise mais recente da Hawkins

Qual é a dívida líquida da Hawkins?

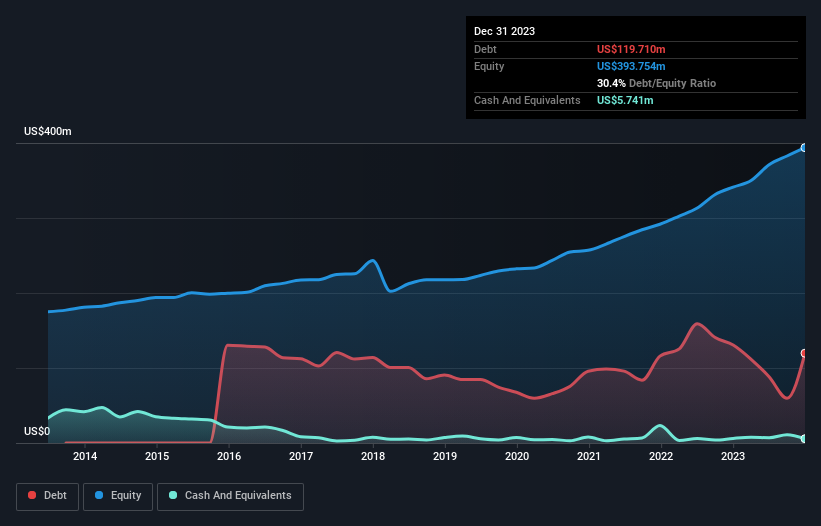

Você pode clicar no gráfico abaixo para obter os números históricos, mas ele mostra que Hawkins tinha US $ 119.7 milhões de dívida em dezembro de 2023, abaixo dos US $ 130.6 milhões, um ano antes. Por outro lado, tem US $ 5.74 milhões em dinheiro, levando a uma dívida líquida de cerca de US $ 114.0 milhões.

Quão forte é o balanço patrimonial de Hawkins?

Podemos ver no balanço mais recente que Hawkins tinha passivos de US $ 79.7 milhões com vencimento em um ano e passivos de US $ 170.6 milhões com vencimento além disso. Por outro lado, tinha dinheiro em caixa no valor de US$5,74 milhões e US$113,0 milhões de contas a receber com vencimento dentro de um ano. Assim, os seus passivos superam a soma da sua tesouraria e das contas a receber (a curto prazo) em US$131,5 milhões.

Dado que a Hawkins tem uma capitalização bolsista de 1,61 mil milhões de dólares, é difícil acreditar que estas responsabilidades representem uma grande ameaça. Dito isto, é evidente que devemos continuar a monitorizar o seu balanço, para que não se altere para pior.

Para avaliar a dívida de uma empresa em relação aos seus ganhos, calculamos a sua dívida líquida dividida pelos seus ganhos antes de juros, impostos, depreciação e amortização (EBITDA) e os seus ganhos antes de juros e impostos (EBIT) divididos pelas suas despesas com juros (a sua cobertura de juros). Desta forma, consideramos tanto o quantum absoluto da dívida, como as taxas de juro pagas sobre a mesma.

A dívida líquida da Hawkins é apenas 0,88 vezes o seu EBITDA. E o seu EBIT cobre as despesas com juros 22,7 vezes mais. Por isso, pode dizer-se que a empresa não está mais ameaçada pela sua dívida do que um elefante está por um rato. Além disso, registamos com agrado o facto de a Hawkins ter aumentado o seu EBIT em 18% no ano passado, o que facilita a gestão da sua dívida. Não há dúvida de que é a partir do balanço que se aprende mais sobre a dívida. Mas, em última análise, a rentabilidade futura do negócio decidirá se a Hawkins pode reforçar o seu balanço ao longo do tempo. Por isso, se quiser saber o que pensam os profissionais, pode achar interessante este relatório gratuito sobre as previsões de lucros dos analistas.

Por último, embora o fisco possa adorar os lucros contabilísticos, os credores só aceitam dinheiro vivo. Assim, o passo lógico é analisar a proporção desse EBIT que é correspondido por um fluxo de caixa livre efetivo. Durante os três anos mais recentes, a Hawkins registou um fluxo de caixa livre no valor de 56% do seu EBIT, o que é aproximadamente normal, dado que o fluxo de caixa livre exclui juros e impostos. Este dinheiro vivo significa que a empresa pode reduzir a sua dívida quando quiser.

A nossa opinião

A cobertura de juros da Hawkins sugere que pode lidar com a sua dívida tão facilmente como o Cristiano Ronaldo poderia marcar um golo contra um guarda-redes com menos de 14 anos. E as boas notícias não se ficam por aqui, pois a sua taxa de crescimento do EBIT também corrobora essa impressão! Ao fazer uma análise mais detalhada, a Hawkins parece utilizar a dívida de forma bastante razoável, o que merece a nossa aprovação. Embora a dívida acarrete riscos, quando utilizada de forma sensata pode também proporcionar uma maior rendibilidade do capital próprio. Acima da maioria das outras métricas, pensamos que é importante acompanhar a rapidez com que os lucros por ação estão a crescer, se é que estão. Se também chegou a essa conclusão, está com sorte, porque hoje pode ver gratuitamente este gráfico interativo do historial dos lucros por ação da Hawkins.

No final do dia, muitas vezes é melhor se concentrar em empresas que estão livres de dívidas líquidas. Pode aceder à nossa lista especial de tais empresas (todas com um historial de crescimento dos lucros). É grátis.

Valuation is complex, but we're here to simplify it.

Discover if Hawkins might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.