Não seríamos muito rápidos para comprar a Kimberly-Clark Corporation (NYSE: KMB) antes que ela saia do dividendo

Alguns investidores confiam nos dividendos para aumentar a sua riqueza e, se for um desses investigadores de dividendos, poderá ficar intrigado por saber que a Kimberly-Clark Corporation(NYSE:KMB) está prestes a ficar ex-dividendo em apenas quatro dias. Normalmente, a data ex-dividendo é um dia útil antes da data de registo, que é a data em que uma empresa determina os accionistas elegíveis para receber um dividendo. A data ex-dividendo é importante porque sempre que uma ação é comprada ou vendida, a transação demora pelo menos dois dias úteis a ser liquidada. Isto significa que os investidores que compram acções da Kimberly-Clark em ou após 7 de março não receberão o dividendo, que será pago em 2 de abril.

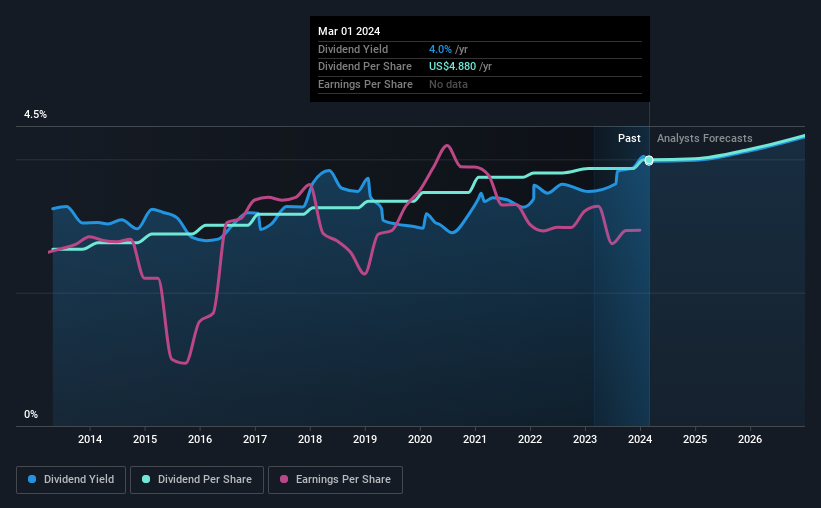

O próximo pagamento de dividendos da empresa será de 1,22 dólares por ação, após o ano passado, quando a empresa pagou um total de 4,88 dólares aos accionistas. Olhando para os últimos 12 meses de distribuição, a Kimberly-Clark tem um rendimento de aproximadamente 4,0% sobre o preço atual das suas acções de 122,90 dólares. Os dividendos são uma importante fonte de rendimento para muitos accionistas, mas a saúde da empresa é crucial para manter esses dividendos. É preciso ver se os dividendos são cobertos pelos lucros e se estão a crescer.

Ver a nossa análise mais recente da Kimberly-Clark

Se uma empresa paga mais dividendos do que ganha, então os dividendos podem tornar-se insustentáveis - o que não é uma situação ideal. A Kimberly-Clark pagou 90% dos seus ganhos, o que é mais do que nos é confortável, a menos que existam circunstâncias atenuantes. Uma verificação secundária útil pode ser avaliar se a Kimberly-Clark gerou um fluxo de caixa livre suficiente para pagar os seus dividendos. No último ano, pagou 57% do seu fluxo de caixa livre como dividendos, o que está dentro do intervalo habitual para a maioria das empresas.

É bom ver que, embora os dividendos da Kimberly-Clark não tenham sido bem cobertos pelos lucros, pelo menos são acessíveis numa perspetiva de tesouraria. Ainda assim, se a empresa continuar a pagar uma percentagem tão elevada dos seus lucros, os dividendos poderão estar em risco se o negócio azedar.

Os ganhos e os dividendos têm crescido?

As empresas com lucros por ação em crescimento consistente geralmente são as melhores ações de dividendos, pois geralmente acham mais fácil aumentar os dividendos por ação. Se os ganhos caírem o suficiente, a empresa pode ser forçada a cortar seus dividendos. É por isso que é um alívio ver que os ganhos por ação da Kimberly-Clark aumentaram 5,3% ao ano nos últimos cinco anos.

Outra forma importante de medir as perspectivas de dividendos de uma empresa é medir a sua taxa histórica de crescimento dos dividendos. Nos últimos 10 anos, a Kimberly-Clark aumentou os seus dividendos em cerca de 4,2% por ano, em média. É encorajador ver a empresa a aumentar os dividendos enquanto os lucros estão a crescer, o que sugere pelo menos algum interesse da empresa em recompensar os accionistas.

Conclusão final

A Kimberly-Clark é uma ação de dividendos atraente ou é melhor deixá-la na prateleira? Os ganhos por ação não cresceram assim tanto e a empresa está a pagar uma percentagem desconfortavelmente elevada dos seus rendimentos. Felizmente, pagou uma percentagem mais baixa do seu fluxo de caixa. Com a forma como as coisas se estão a desenrolar do ponto de vista dos dividendos, estaríamos inclinados a evitar a Kimberly-Clark.

No entanto, se as fracas características dos dividendos da Kimberly-Clark não o incomodam, vale a pena estar atento aos riscos envolvidos neste negócio. A nossa análise mostra 3 sinais de alerta para a Kimberly-Clark e deve estar ciente deles antes de comprar quaisquer acções.

Se estiver à procura de empresas que paguem dividendos elevados, recomendamos que consulte a nossa seleção de acções com dividendos de topo.

Valuation is complex, but we're here to simplify it.

Discover if Kimberly-Clark might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.