O gestor de fundos externos apoiado por Charlie Munger, da Berkshire Hathaway, Li Lu, não esconde isso quando diz que "o maior risco de investimento não é a volatilidade dos preços, mas sim o facto de se vir a sofrer uma perda permanente de capital". Assim, parece que o dinheiro inteligente sabe que a dívida - que normalmente está envolvida em falências - é um fator muito importante, quando se avalia o risco de uma empresa. Tal como muitas outras empresas, a agilon health, inc.(NYSE:AGL) recorre ao endividamento. Mas a questão mais importante é: qual o risco que essa dívida está a criar?

Qual é o risco da dívida?

De um modo geral, a dívida só se torna um problema real quando uma empresa não pode pagá-la facilmente, seja por meio de captação de capital ou com seu próprio fluxo de caixa. Na pior das hipóteses, uma empresa pode ir à falência se não conseguir pagar aos seus credores. No entanto, uma ocorrência mais frequente (mas ainda assim onerosa) é quando uma empresa tem de emitir acções a preços de saldo, diluindo permanentemente os accionistas, apenas para reforçar o seu balanço. Dito isto, a situação mais comum é quando uma empresa gere a sua dívida razoavelmente bem - e em seu próprio benefício. Quando examinamos os níveis de endividamento, começamos por considerar os níveis de tesouraria e de endividamento, em conjunto.

Veja a nossa última análise da agilon health

Qual é a dívida líquida da agilon health?

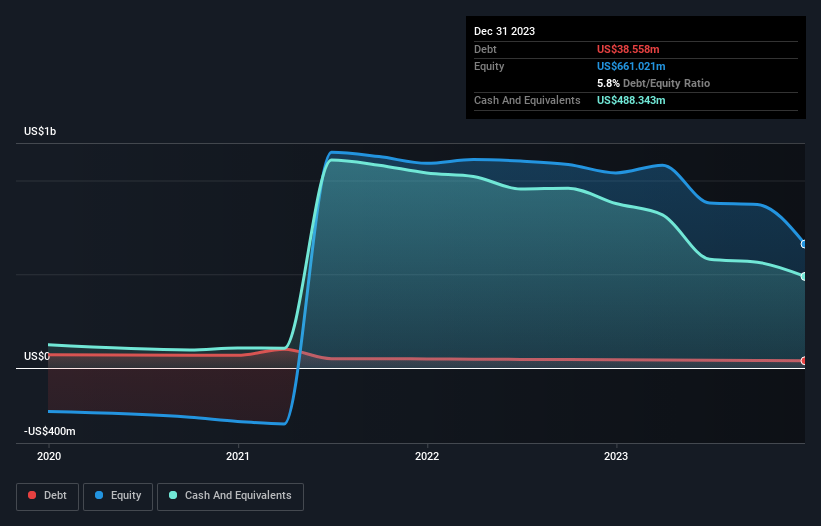

Você pode clicar no gráfico abaixo para ver os números históricos, mas ele mostra que a agilon health tinha US $ 38.6 milhões em dívidas em dezembro de 2023, ante US $ 43.5 milhões, um ano antes. Mas também tem US $ 488.3 milhões em dinheiro para compensar isso, o que significa que tem US $ 449.8 milhões em dinheiro líquido.

Um olhar sobre os passivos da agilon health

Podemos ver no balanço mais recente que a agilon health tinha passivos de US $ 977.2 milhões com vencimento em um ano e passivos de US $ 102.7 milhões com vencimento além disso. Compensando essas obrigações, tinha caixa de US$ 488,3 milhões, bem como contas a receber avaliadas em US$ 942,5 milhões com vencimento em 12 meses. Assim, na verdade, tem US$351,0 milhões a mais de activos líquidos do que o total de passivos.

Este excesso de liquidez sugere que a agilon health está a adotar uma abordagem cuidadosa em relação à dívida. Dado que possui uma liquidez de curto prazo facilmente adequada, não pensamos que venha a ter quaisquer problemas com os seus credores. Em termos simples, o facto de a agilon health ter mais liquidez do que dívida é, sem dúvida, uma boa indicação de que pode gerir a sua dívida com segurança. Quando se analisam os níveis de endividamento, o balanço é o ponto de partida óbvio. Mas são os ganhos futuros, acima de tudo, que determinarão a capacidade da agilon health para manter um balanço saudável no futuro. Por isso, se quiser saber o que pensam os profissionais, talvez ache interessante este relatório gratuito sobre as previsões de lucros dos analistas.

No ano passado, a agilon health não foi rentável a nível de EBIT, mas conseguiu aumentar as suas receitas em 81%, para 4,3 mil milhões de dólares. Os accionistas provavelmente estão a fazer figas para que a empresa consiga crescer e obter lucros.

Qual é o risco da agilon health?

Pela sua própria natureza, as empresas que estão a perder dinheiro são mais arriscadas do que as que têm um longo historial de rentabilidade. E, no último ano, a agilon health registou um prejuízo nos resultados antes de juros e impostos (EBIT), verdade seja dita. E, no mesmo período, teve uma saída de caixa livre negativa de US$187 milhões e registou uma perda contabilística de US$195 milhões. Embora isso torne a empresa um pouco arriscada, é importante lembrar que ela tem um caixa líquido de US$ 449,8 milhões. O crescimento das receitas da agilon health foi brilhante no último ano, pelo que poderá estar em condições de obter lucros a seu tempo. Ao investirem antes desses lucros, os accionistas assumem mais riscos na esperança de obterem maiores recompensas. O balanço é claramente a área em que nos devemos concentrar quando estamos a analisar a dívida. No entanto, nem todos os riscos de investimento residem no balanço - longe disso. A agilon health está a mostrar 2 sinais de alerta na nossa análise de investimento, que deve conhecer...

Claro, se é o tipo de investidor que prefere comprar acções sem o peso da dívida, então não hesite em descobrir a nossa lista exclusiva de acções de crescimento de dinheiro líquido, hoje.

Valuation is complex, but we're here to simplify it.

Discover if agilon health might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.