O gestor de fundos externos apoiado por Charlie Munger, da Berkshire Hathaway, Li Lu, não esconde isso quando afirma que "o maior risco de investimento não é a volatilidade dos preços, mas sim o facto de se vir a sofrer uma perda permanente de capital". Quando pensamos no risco de uma empresa, gostamos sempre de analisar a sua utilização da dívida, uma vez que a sobrecarga de dívida pode levar à ruína. É importante ressaltar que a Option Care Health, Inc.(NASDAQ: OPCH) tem dívidas. Mas a verdadeira questão é se essa dívida está tornando a empresa arriscada.

Qual é o risco que a dívida traz?

A dívida e outros passivos tornam-se arriscados para uma empresa quando ela não pode cumprir facilmente essas obrigações, seja com fluxo de caixa livre ou levantando capital a um preço atraente. Parte integrante do capitalismo é o processo de "destruição criativa", em que as empresas falidas são impiedosamente liquidadas pelos seus banqueiros. Embora isso não seja muito comum, é frequente vermos empresas endividadas a diluir permanentemente os seus accionistas, porque os credores as obrigam a obter capital a um preço muito baixo. É claro que o endividamento pode ser um instrumento importante para as empresas, em especial para as empresas de capital pesado. Quando pensamos na utilização da dívida por parte de uma empresa, começamos por analisar o dinheiro e a dívida em conjunto.

Confira nossa análise mais recente para Option Care Health

Qual é a dívida da Option Care Health?

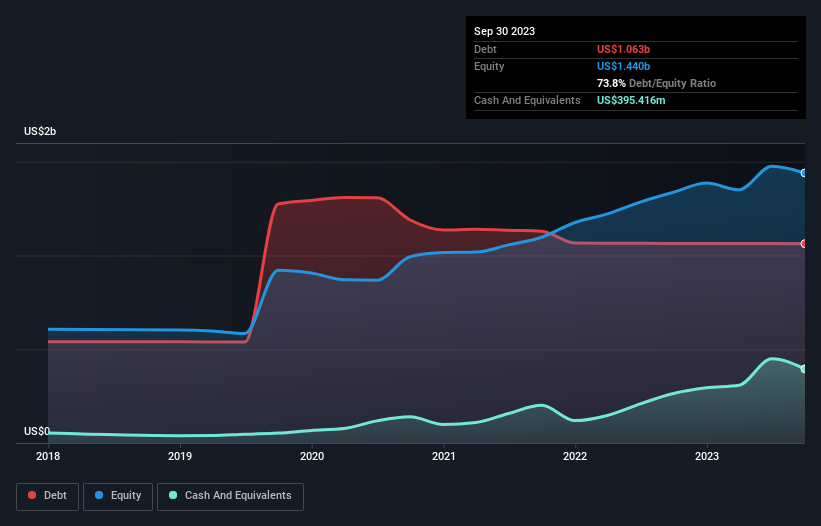

Como você pode ver abaixo, a Option Care Health tinha US $ 1.06 bilhão em dívidas, em setembro de 2023, o que é quase o mesmo que no ano anterior. Você pode clicar no gráfico para obter mais detalhes. No entanto, ela também tinha US $ 395.4 milhões em dinheiro e, portanto, sua dívida líquida é de US $ 667.6 milhões.

Um olhar sobre os passivos da Option Care Health

Os dados mais recentes do balanço mostram que a Option Care Health tinha passivos de US $ 624.1 milhões com vencimento em um ano e passivos de US $ 1.18 bilhão com vencimento depois disso. Em compensação, tinha US$395,4 milhões em caixa e US$434,0 milhões em contas a receber que venciam dentro de 12 meses. Assim, os seus passivos totalizam US$974,2 milhões mais do que a combinação da sua tesouraria e contas a receber de curto prazo.

É claro que a Option Care Health tem uma capitalização de mercado de US$ 5,97 bilhões, portanto, esses passivos são provavelmente administráveis. No entanto, pensamos que vale a pena estar atento à solidez do seu balanço, uma vez que pode mudar ao longo do tempo.

Utilizamos dois rácios principais para nos informar sobre os níveis de dívida em relação aos lucros. O primeiro é a dívida líquida dividida pelos lucros antes de juros, impostos, depreciação e amortização (EBITDA), enquanto o segundo é o número de vezes que os lucros antes de juros e impostos (EBIT) cobrem as despesas com juros (ou a cobertura de juros, para abreviar). A vantagem desta abordagem é que temos em conta tanto o quantum absoluto da dívida (com a dívida líquida em relação ao EBITDA) como as despesas de juros reais associadas a essa dívida (com o seu rácio de cobertura de juros).

A Option Care Health tem uma dívida líquida de 1,9 vezes o EBITDA, o que não é muito, mas a sua cobertura de juros parece um pouco baixa, com o EBIT a representar apenas 4,8 vezes as despesas com juros. Embora isso não nos preocupe muito, sugere que os pagamentos de juros são um pouco onerosos. Também é relevante o facto de a Option Care Health ter aumentado o seu EBIT em 28% no último ano, aumentando assim a sua capacidade de pagar a dívida. Quando se analisam os níveis de endividamento, o balanço é o sítio óbvio para começar. Mas são os lucros futuros, acima de tudo, que determinarão a capacidade da Option Care Health para manter um balanço saudável no futuro. Por isso, se estiver concentrado no futuro, pode consultar este relatório gratuito que mostra as previsões de lucros dos analistas.

Mas a nossa última consideração também é importante, porque uma empresa não pode pagar dívidas com lucros em papel; precisa de dinheiro vivo. Por isso, verificamos sempre quanto desse EBIT se traduz em fluxo de caixa livre. Felizmente para todos os accionistas, a Option Care Health produziu, na verdade, mais fluxo de caixa livre do que EBIT nos últimos três anos. Este tipo de conversão de caixa forte deixa-nos tão entusiasmados como a multidão quando a batida cai num concerto dos Daft Punk.

O nosso ponto de vista

A boa notícia é que a capacidade demonstrada pela Option Care Health de converter o EBIT em fluxo de caixa livre nos encanta como um cachorrinho fofo encanta uma criança. E isso é apenas o começo das boas notícias, uma vez que a sua taxa de crescimento do EBIT também é muito animadora. É também de salientar que a Option Care Health pertence ao sector da saúde, que é frequentemente considerado bastante defensivo. Ao fazer uma análise mais detalhada, a Option Care Health parece utilizar a dívida de forma bastante razoável, o que merece a nossa aprovação. Afinal de contas, uma alavancagem sensata pode aumentar a rendibilidade dos capitais próprios. Não há dúvida de que é a partir do balanço que se aprende mais sobre a dívida. Mas, em última análise, todas as empresas podem conter riscos que existem fora do balanço. Por exemplo, a Option Care Health tem 3 sinais de alerta (e 1 que nos deixa um pouco desconfortáveis) que achamos que deve conhecer.

Se estiver interessado em investir em empresas que podem aumentar os lucros sem o peso da dívida, consulte esta lista gratuita de empresas em crescimento que têm dinheiro líquido no balanço.

Valuation is complex, but we're here to simplify it.

Discover if Option Care Health might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.