Warren Buffett disse: "Volatilidade está longe de ser sinónimo de risco". É natural considerar o balanço de uma empresa quando se examina o seu risco, uma vez que a dívida está frequentemente envolvida quando uma empresa entra em colapso. É importante notar que a Henry Schein, Inc.(NASDAQ:HSIC) tem dívidas. Mas a questão mais importante é: quanto risco essa dívida está criando?

Quando é que a dívida é um problema?

De um modo geral, a dívida só se torna um problema real quando uma empresa não pode pagá-la facilmente, seja por meio de captação de capital ou com seu próprio fluxo de caixa. Se as coisas correrem muito mal, os credores podem assumir o controlo da empresa. No entanto, um cenário mais comum (mas ainda assim doloroso) é a empresa ter de obter novos capitais próprios a um preço baixo, diluindo assim permanentemente os accionistas. No entanto, ao substituir a diluição, a dívida pode ser uma ferramenta extremamente boa para as empresas que precisam de capital para investir no crescimento com taxas de rendibilidade elevadas. A primeira coisa a fazer quando se considera a quantidade de dívida que uma empresa utiliza é olhar para o seu dinheiro e dívida em conjunto.

Ver a nossa análise mais recente de Henry Schein

Qual o montante da dívida de Henry Schein?

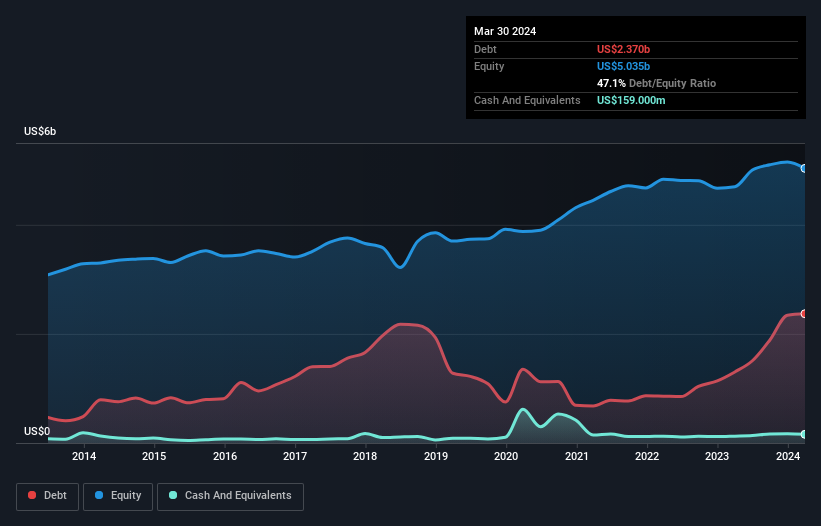

A imagem abaixo, na qual você pode clicar para obter mais detalhes, mostra que em março de 2024 Henry Schein tinha uma dívida de US $ 2.37 bilhões, acima dos US $ 1.30 bilhões em um ano. Por outro lado, tem US $ 159.0 milhões em dinheiro, levando a uma dívida líquida de cerca de US $ 2.21 bilhões.

Quão saudável é o balanço patrimonial de Henry Schein?

De acordo com o último balanço relatado, Henry Schein tinha passivos de US $ 2.33 bilhões com vencimento em 12 meses e passivos de US $ 2.78 bilhões com vencimento em mais de 12 meses. Para compensar estas obrigações, tinha dinheiro em caixa no valor de US$159,0 milhões, bem como contas a receber no valor de US$1,64 mil milhões com vencimento a 12 meses. Assim, tem um passivo total de US$3,31 mil milhões superior à sua tesouraria e contas a receber a curto prazo, em conjunto.

Embora isto possa parecer muito, não é assim tão mau, uma vez que a Henry Schein tem uma capitalização de mercado de 9,41 mil milhões de dólares, pelo que poderia provavelmente reforçar o seu balanço através de um aumento de capital, se necessário. No entanto, vale a pena analisar atentamente a sua capacidade de pagar a dívida.

Para avaliar a dívida de uma empresa em relação aos seus ganhos, calculamos a sua dívida líquida dividida pelos seus ganhos antes de juros, impostos, depreciação e amortização (EBITDA) e os seus ganhos antes de juros e impostos (EBIT) divididos pelas suas despesas com juros (a sua cobertura de juros). Desta forma, consideramos tanto o quantum absoluto da dívida, quanto as taxas de juros pagas sobre ela.

Com um rácio de dívida em relação ao EBITDA de 2,4, a Henry Schein utiliza a dívida de forma artística mas responsável. E o facto de o seu EBIT nos últimos doze meses ser 7,9 vezes superior às suas despesas com juros está em harmonia com este tema. É importante notar que o EBIT da Henry Schein caiu uns impressionantes 22% nos últimos doze meses. Se esta tendência de ganhos se mantiver, então pagar a sua dívida será tão fácil como levar gatos para uma montanha russa. Quando se analisam os níveis de endividamento, o balanço é o sítio óbvio para começar. Mas são os lucros futuros, acima de tudo, que determinarão a capacidade da Henry Schein para manter um balanço saudável no futuro. Por isso, se quiser ver o que pensam os profissionais, talvez ache interessante este relatório gratuito sobre as previsões de lucros dos analistas.

Mas a nossa última consideração também é importante, porque uma empresa não pode pagar dívidas com lucros em papel; precisa de dinheiro vivo. Assim, o passo lógico é analisar a proporção desse EBIT que é correspondido por um fluxo de caixa livre efetivo. Durante os últimos três anos, a Henry Schein produziu um fluxo de caixa livre robusto equivalente a 64% do seu EBIT, mais ou menos o que seria de esperar. Este fluxo de caixa livre coloca a empresa numa boa posição para pagar a dívida, quando apropriado.

A nossa opinião

A taxa de crescimento do EBIT da Henry Schein foi um verdadeiro ponto negativo nesta análise, embora os outros factores que considerámos a tenham colocado numa posição significativamente melhor. Mas, pelo lado positivo, a sua capacidade de converter o EBIT em fluxo de caixa livre não é nada má. É também de salientar que a Henry Schein pertence ao sector da saúde, que é frequentemente considerado como bastante defensivo. Olhando para todos os ângulos acima mencionados, parece-nos que a Henry Schein é um investimento algo arriscado devido à sua dívida. Isso não é necessariamente mau, uma vez que a alavancagem pode aumentar a rendibilidade dos capitais próprios, mas é algo a que devemos estar atentos. Não há dúvida de que é no balanço que aprendemos mais sobre a dívida. Mas, em última análise, todas as empresas podem conter riscos que existem fora do balanço. Estes riscos podem ser difíceis de detetar. Todas as empresas os têm, e nós detectámos dois sinais de alerta para a Henry Schein que deve conhecer.

Quando tudo está dito e feito, por vezes é mais fácil concentrarmo-nos em empresas que nem sequer precisam de dívida. Os leitores podem aceder a uma lista de acções de crescimento com dívida líquida zero 100% gratuita, agora mesmo.

Valuation is complex, but we're here to simplify it.

Discover if Henry Schein might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.