Advertisement

29% da Cerus Corporation (NASDAQ: CERS) é bem exibida aqui, mas pode haver um problema

O preço das acções da Cerus Corporation(NASDAQ:CERS) baixou substancialmente 29% nos últimos 30 dias, devolvendo grande parte dos ganhos que as acções obtiveram ultimamente. Em vez de serem recompensados, os accionistas que já se mantiveram durante os últimos doze meses estão agora sentados numa queda de 46% do preço das acções.

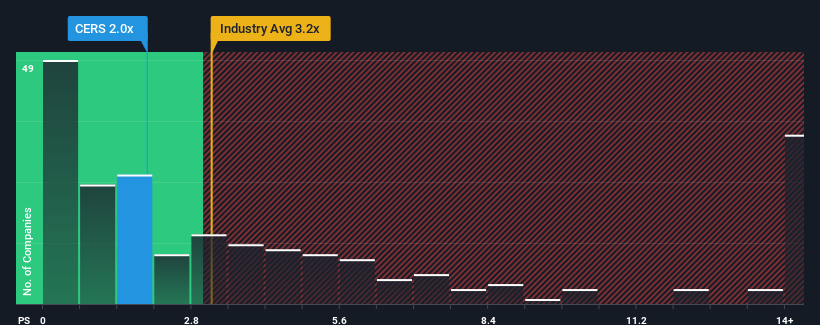

Após uma queda tão grande do preço, a Cerus pode estar a enviar sinais de alta neste momento com o seu rácio preço/vendas (ou "P/S") de 2x, uma vez que quase metade de todas as empresas da indústria de equipamento médico nos Estados Unidos têm rácios P/S superiores a 3,2x e mesmo P/S superiores a 8x não são invulgares. No entanto, o P/S pode ser baixo por uma razão e requer uma investigação mais aprofundada para determinar se é justificado.

Veja a nossa análise mais recente da Cerus

O que significa o P/S da Cerus para os accionistas?

A Cerus poderia estar a ter um desempenho melhor, uma vez que as suas receitas têm vindo a regredir ultimamente, enquanto a maioria das outras empresas tem registado um crescimento positivo das receitas. Parece que muitos esperam que o fraco desempenho das receitas se mantenha, o que tem reprimido o rácio P/S. Se for esse o caso, os actuais accionistas terão provavelmente dificuldade em ficar entusiasmados com a orientação futura do preço das acções.

Gostaria de saber como é que os analistas pensam que o futuro da Cerus se compara com o do sector? Nesse caso, o nosso relatóriogratuito é um ótimo ponto de partida.O que é que as métricas de crescimento das receitas nos dizem sobre o baixo P/S?

Há um pressuposto inerente de que uma empresa deve ter um desempenho inferior ao do sector para que rácios P/S como o da Cerus sejam considerados razoáveis.

Olhando primeiro para trás, o crescimento das receitas da empresa no ano passado não foi algo que entusiasmasse, uma vez que registou um declínio dececionante de 2,7%. No entanto, alguns anos muito fortes antes disso significam que a empresa ainda foi capaz de aumentar as receitas num impressionante total de 82% nos últimos três anos. Embora tenha sido uma viagem atribulada, é justo dizer que o crescimento das receitas recentemente foi mais do que adequado para a empresa.

Olhando agora para o futuro, prevê-se que as receitas aumentem 21% por ano durante os próximos três anos, de acordo com os quatro analistas que seguem a empresa. Entretanto, prevê-se que o resto da indústria cresça apenas 9,8% por ano, o que é visivelmente menos atrativo.

Tendo isto em consideração, consideramos intrigante o facto de o P/S da Cerus se situar atrás da maioria dos seus pares do sector. Aparentemente, alguns accionistas duvidam das previsões e têm vindo a aceitar preços de venda significativamente mais baixos.

Conclusão sobre o P/S da Cerus

O P/S da Cerus caiu juntamente com o preço das suas acções. Embora o rácio preço/vendas não deva ser o fator determinante para a compra ou não de uma ação, é um barómetro bastante capaz das expectativas de receitas.

As previsões dos analistas da Cerus revelaram que as suas perspectivas de receitas superiores não estão a contribuir para o seu P/S tanto quanto teríamos previsto. Podem existir alguns factores de risco importantes que estão a exercer uma pressão descendente sobre o rácio P/S. Parece que o mercado pode estar a antecipar a instabilidade das receitas, porque estas condições deveriam normalmente impulsionar o preço das acções.

É sempre necessário ter em conta o espetro sempre presente do risco de investimento. Identificámos 3 sinais de alerta com a Cerus, e a sua compreensão deve fazer parte do seu processo de investimento.

Naturalmente, as empresas lucrativas com um historial de grande crescimento dos lucros são geralmente apostas mais seguras. Por isso, talvez queira ver esta coleção gratuita de outras empresas que têm rácios P/E razoáveis e que registaram um forte crescimento dos lucros.

Valuation is complex, but we're here to simplify it.

Discover if Cerus might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.

About NasdaqGM:CERS

Advertisement