Advertisement

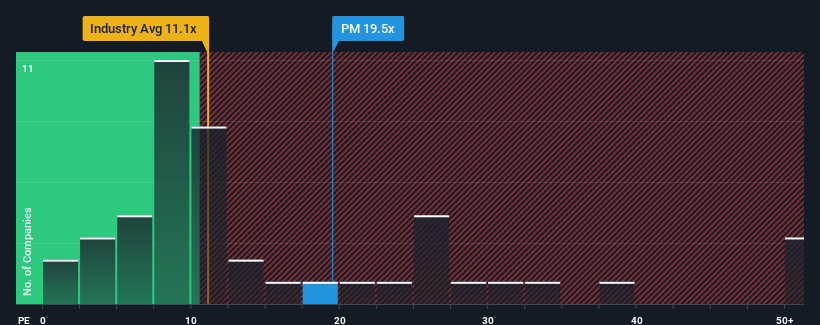

Não é exagero dizer que o rácio preço/lucro (ou "P/E") de 19,5x da Philip Morris International Inc. (NYSE:PM) parece agora bastante "intermédio" em comparação com o mercado dos Estados Unidos, onde o rácio P/E mediano é de cerca de 18x. No entanto, não é sensato ignorar simplesmente o P/E sem explicação, uma vez que os investidores podem estar a ignorar uma oportunidade distinta ou um erro dispendioso.

Os últimos tempos não têm sido vantajosos para a Philip Morris International, uma vez que os seus lucros têm vindo a diminuir mais rapidamente do que a maioria das outras empresas. Uma possibilidade é que o P/E seja moderado porque os investidores pensam que a tendência dos lucros da empresa acabará por cair em linha com a maioria das outras empresas do mercado. Se continuar a gostar da empresa, é preferível que a trajetória dos resultados se inverta antes de tomar qualquer decisão. Ou, pelo menos, esperaria que a empresa não continuasse a ter um desempenho inferior, se o seu plano é adquirir algumas acções enquanto não está a ser favorecida.

Veja nossa análise mais recente para Philip Morris International

O crescimento corresponde ao P/E?

A única altura em que se sentiria confortável ao ver um P/E como o da Philip Morris International é quando o crescimento da empresa está a acompanhar de perto o mercado.

Retrospetivamente, o último ano apresentou uma frustrante redução de 8,7% nos resultados da empresa. Consequentemente, os lucros de há três anos atrás também registaram uma queda global de 7,7%. Por conseguinte, os accionistas estariam pouco optimistas quanto às taxas de crescimento dos lucros a médio prazo.

Quanto às perspectivas, os próximos três anos deverão gerar um crescimento de 13% por ano, segundo as estimativas dos analistas que acompanham a empresa. Com o mercado a prever um crescimento de apenas 10% ao ano, a empresa está posicionada para um resultado mais forte.

Neste contexto, é curioso que o P/E da Philip Morris International esteja em linha com a maioria das outras empresas. É possível que a maioria dos investidores não esteja convencida de que a empresa possa atingir as expectativas de crescimento futuro.

O que podemos aprender com o P/E da Philip Morris International?

Geralmente, a nossa preferência é limitar a utilização do rácio preço/lucro para estabelecer o que o mercado pensa sobre a saúde geral de uma empresa.

Estabelecemos que a Philip Morris International negoceia atualmente com um P/L inferior ao esperado, uma vez que a sua previsão de crescimento é superior à do mercado em geral. Quando vemos uma forte perspetiva de ganhos com um crescimento mais rápido do que o do mercado, assumimos que os riscos potenciais são o que pode estar a pressionar o rácio P/E. Pelo menos o risco de uma queda de preços parece ser moderado, mas os investidores parecem pensar que os lucros futuros podem registar alguma volatilidade.

É sempre necessário ter em conta o espetro sempre presente do risco de investimento. Identificámos 3 sinais de alerta com a Philip Morris International (pelo menos 1 que não nos agrada muito), e a sua compreensão deve fazer parte do seu processo de investimento.

Se não tem a certeza sobre a solidez do negócio da Philip Morris International, porque não explorar a nossa lista interactiva de acções com fundamentos sólidos para outras empresas que lhe possam ter escapado.

Valuation is complex, but we're here to simplify it.

Discover if Philip Morris International might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.

About NYSE:PM

Advertisement