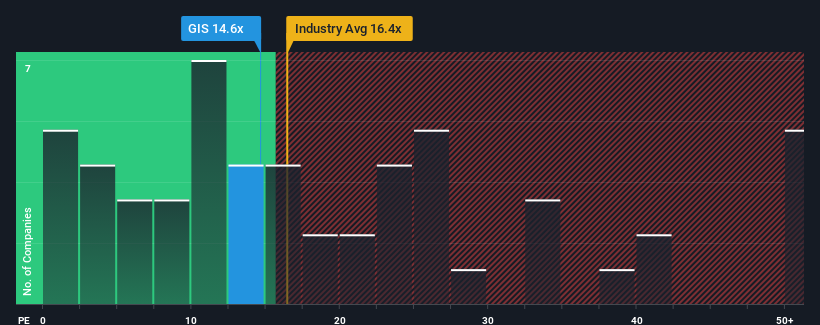

Não é exagero dizer que o rácio preço/lucro (ou "P/E") de 14,6x da General Mills, Inc. (NYSE:GIS) parece agora bastante "intermédio" em comparação com o mercado dos Estados Unidos, onde o rácio P/E mediano é de cerca de 17x. No entanto, não é sensato ignorar simplesmente o P/L sem explicação, pois os investidores podem estar a ignorar uma oportunidade distinta ou um erro dispendioso.

Os últimos tempos não têm sido vantajosos para a General Mills, uma vez que os seus lucros têm vindo a diminuir mais rapidamente do que os da maioria das outras empresas. É possível que muitos esperem que o desempenho desanimador dos lucros volte em breve à média do mercado, o que tem impedido a queda do P/L. Se ainda gostamos da empresa, queremos que a trajetória dos lucros se inverta antes de tomarmos qualquer decisão. Ou, pelo menos, esperaria que a empresa não continuasse a ter um desempenho inferior, se o seu plano fosse adquirir algumas acções enquanto não fosse favorável.

Veja nossa análise mais recente para General Mills

O que é que as métricas de crescimento nos dizem sobre o P/E?

A única vez que você se sentiria confortável vendo um P / L como o da General Mills é quando o crescimento da empresa está acompanhando de perto o mercado.

Se analisarmos o último ano de lucros, é desanimador que os lucros da empresa tenham caído 6,3%. Este facto veio atenuar a boa evolução que a empresa estava a ter a longo prazo, uma vez que o crescimento do EPS a três anos continua a ser de 8,9% no total. Assim, podemos começar por confirmar que a empresa tem feito, de um modo geral, um bom trabalho de crescimento dos lucros ao longo desse período, apesar de ter tido alguns percalços pelo caminho.

Quanto às perspectivas, os próximos três anos deverão gerar um crescimento de 6,3% por ano, segundo as estimativas dos analistas que acompanham a empresa. Este valor é substancialmente inferior ao crescimento de 10% por ano previsto para o mercado em geral.

Com esta informação, achamos interessante que a General Mills esteja a negociar a um P/E bastante semelhante ao do mercado. Parece que a maioria dos investidores está a ignorar as expectativas de crescimento bastante limitadas e está disposta a pagar mais pela exposição às acções. Estes accionistas podem estar a preparar-se para uma futura desilusão se o P/E cair para níveis mais consentâneos com as perspectivas de crescimento.

A palavra final

Geralmente, a nossa preferência é limitar a utilização do rácio preço/lucro para estabelecer o que o mercado pensa sobre a saúde geral de uma empresa.

Estabelecemos que a General Mills negoceia atualmente com um P/L superior ao esperado, uma vez que a sua previsão de crescimento é inferior à do mercado em geral. Neste momento, não nos sentimos confortáveis com o P/E, uma vez que os lucros futuros previstos não são susceptíveis de sustentar um sentimento mais positivo durante muito tempo. Isto coloca os investimentos dos accionistas em risco e os potenciais investidores correm o risco de pagar um prémio desnecessário.

Não queremos estragar demasiado a festa, mas também encontrámos dois sinais de alerta para a General Mills que devem ser tidos em conta.

É importante certificar-se de que procura uma grande empresa e não apenas a primeira ideia que encontra. Por isso, dê uma vista de olhos a esta lista gratuita de empresas interessantes com um forte crescimento recente dos lucros (e um P/E baixo).

Valuation is complex, but we're here to simplify it.

Discover if General Mills might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.