Advertisement

Achamos que existem alguns problemas para Limoneira (NASDAQ: LMNR) além de seus ganhos promissores

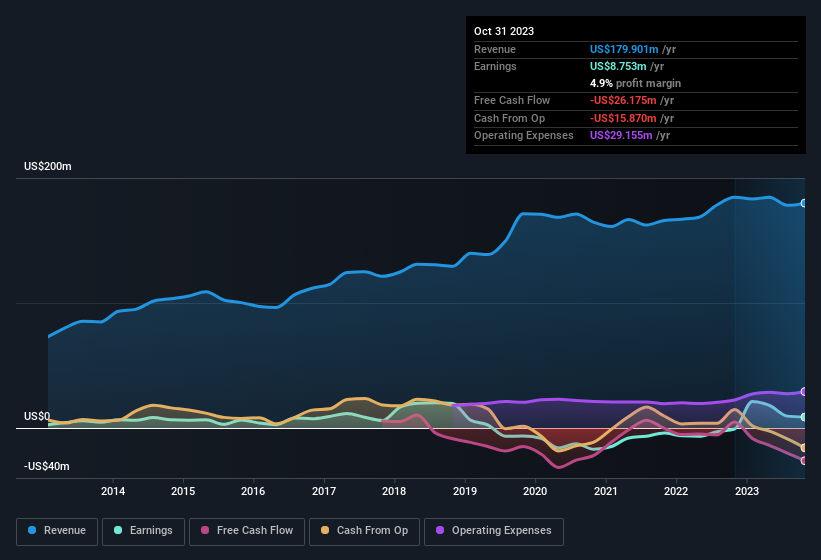

Na sequência do sólido relatório de lucros da Limoneira Company(NASDAQ:LMNR), o mercado reagiu com uma subida do preço das acções. Embora os números dos lucros tenham sido bons, a nossa análise encontrou alguns factores preocupantes para os quais os accionistas devem estar atentos.

Veja nossa análise mais recente para Limoneira

O impacto de itens incomuns no lucro

Para entender corretamente os resultados dos lucros de Limoneira, precisamos considerar o ganho de US$ 31 milhões atribuído a itens incomuns. Embora gostemos de ver aumentos de lucro, tendemos a ser um pouco mais cautelosos quando itens incomuns deram uma grande contribuição. Quando analisámos os números de milhares de empresas cotadas na bolsa, descobrimos que um aumento de itens invulgares num determinado ano não se repete frequentemente no ano seguinte. E isto é o que se espera, uma vez que estes aumentos são descritos como "invulgares". Podemos ver que os itens invulgares positivos da Limoneira foram bastante significativos em relação ao seu lucro no ano até outubro de 2023. Como resultado, podemos supor que os itens não habituais estão a tornar o seu lucro estatutário significativamente mais forte do que seria de outra forma.

Isto pode deixá-lo a pensar no que os analistas estão a prever em termos de rentabilidade futura. Felizmente, pode clicar aqui para ver um gráfico interativo que representa a rentabilidade futura, com base nas suas estimativas.

A nossa opinião sobre o desempenho dos lucros da Limoneira

Como mencionado anteriormente, o grande impulso de Limoneira proveniente de itens incomuns não estará lá indefinidamente, por isso os seus ganhos estatutários são provavelmente um mau guia para a sua rentabilidade subjacente. Consequentemente, pensamos que o poder de lucro subjacente da Limoneira pode muito bem ser inferior ao seu lucro estatutário. O lado positivo é que a empresa apresentou melhorias suficientes para registar um lucro este ano, depois de ter perdido dinheiro no ano passado. O objetivo deste artigo foi avaliar até que ponto podemos confiar nos lucros estatutários para refletir o potencial da empresa, mas há muito mais a considerar. Por isso, se quiser aprofundar a análise desta ação, é fundamental ter em conta os riscos que ela enfrenta. Para o ajudar, descobrimos 2 sinais de alerta (1 é potencialmente grave!) que deve ter em conta antes de comprar acções da Limoneira.

Esta nota apenas analisou um único fator que esclarece a natureza do lucro da Limoneira. Mas há sempre mais para descobrir, se formos capazes de nos concentrarmos nas minúcias. Algumas pessoas consideram que uma elevada rendibilidade do capital próprio é um bom sinal de uma empresa de qualidade. Por isso, talvez queira ver esta coleção gratuita de empresas com uma elevada rendibilidade dos capitais próprios ou esta lista de acções que os informadores estão a comprar.

Valuation is complex, but we're here to simplify it.

Discover if Limoneira might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.

About NasdaqGS:LMNR

Advertisement