Este analista da TXO Partners L.P. (NYSE: TXO) é muito mais pessimista do que costumava ser

O analista que cobre a TXO Partners L.P.(NYSE:TXO) deu hoje uma dose de negatividade aos accionistas, ao fazer uma revisão substancial das suas previsões estatutárias para o próximo ano. As previsões de receitas e de lucros por ação (EPS) foram ambas revistas em baixa, com o analista a ver nuvens cinzentas no horizonte.

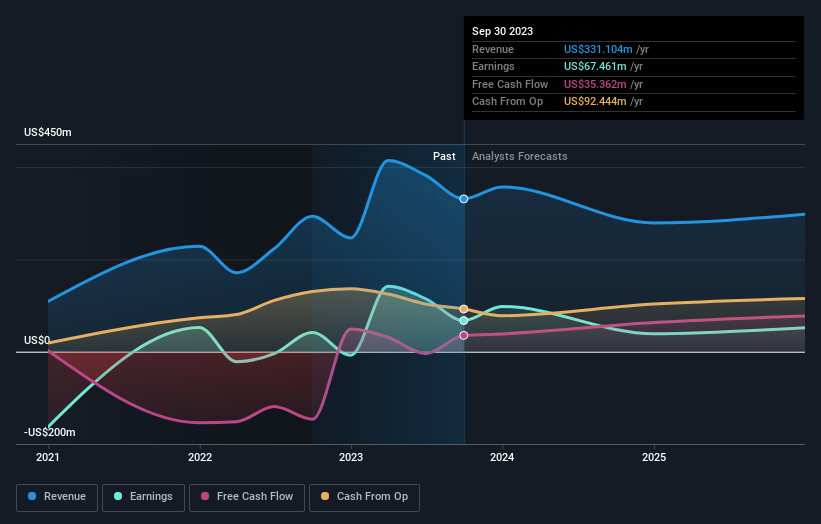

Após o último downgrade, o único analista que cobre a TXO Partners forneceu estimativas de consenso de US $ 279 milhões de receita em 2024, o que refletiria um declínio considerável de 16% em suas vendas nos últimos 12 meses. Prevê-se que os ganhos estatutários por ação caiam 53% para US $ 1,03 no mesmo período. Antes desta última atualização, o analista tinha previsto receitas de 321 milhões de dólares e lucros por ação (EPS) de 2,03 dólares em 2024. Na verdade, podemos ver que o analista está muito mais pessimista sobre as perspectivas da TXO Partners, administrando uma queda substancial nas estimativas de receita e reduzindo suas estimativas de EPS para arrancar.

Veja nossa análise mais recente para a TXO Partners

Não será nenhuma surpresa, então, saber que o analista cortou seu preço-alvo em 5,7% para US $ 27,67.

Olhando para o quadro geral agora, uma das maneiras de entender essas previsões é ver como elas se comparam ao desempenho anterior e às estimativas de crescimento do setor. Gostaríamos de salientar que se espera que as vendas se revertam, com uma previsão de 13% de declínio anualizado das receitas até ao final de 2024. Esta é uma mudança notável em relação ao crescimento histórico de 38% nos últimos três anos. Compare-se isto com os nossos dados, que sugerem que outras empresas do mesmo sector deverão, em conjunto, ver as suas receitas crescer 0,02% por ano. Assim, embora se preveja que as suas receitas diminuam, esta nuvem não tem um lado positivo - prevê-se que a TXO Partners fique atrás do sector em geral.

O resultado final

O mais importante a retirar é que o analista reduziu as suas estimativas de lucros por ação, esperando um claro declínio nas condições de negócio. Lamentavelmente, também baixaram as suas estimativas de receitas e as últimas previsões implicam que as vendas da empresa irão crescer mais lentamente do que o mercado em geral. Dado o âmbito das revisões em baixa, não seria uma surpresa ver o mercado tornar-se mais cauteloso em relação à empresa.

Ainda assim, as perspectivas a longo prazo da empresa são muito mais relevantes do que os lucros do próximo ano. Pelo menos um analista forneceu previsões até 2025, que podem ser consultadas gratuitamente na nossa plataforma aqui.

Outra forma de procurar empresas interessantes que possam estar a chegar a um ponto de inflexão é verificar se a administração está a comprar ou a vender, com a nossalista gratuita de empresas em crescimento que os "insiders" estão a comprar.

Valuation is complex, but we're here to simplify it.

Discover if TXO Partners might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.