Advertisement

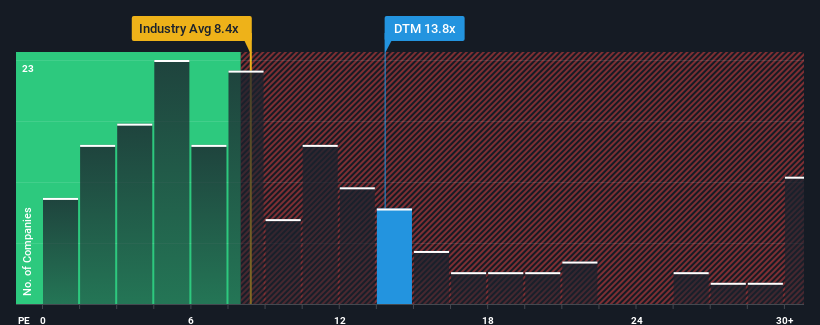

O rácio preço/lucro (ou "P/L") de 13,8x da DT Midstream, Inc.(NYSE:DTM) pode fazer com que pareça uma compra neste momento, em comparação com o mercado dos Estados Unidos, onde cerca de metade das empresas têm rácios P/L superiores a 17x e até P/L superiores a 32x são bastante comuns. No entanto, não é aconselhável tomar o P/E apenas pelo seu valor nominal, pois pode haver uma explicação para o facto de ser limitado.

Os últimos tempos têm sido agradáveis para a DT Midstream, uma vez que os seus ganhos aumentaram, apesar de os ganhos do mercado estarem a inverter-se. Uma possibilidade é que o P/E seja baixo porque os investidores pensam que os lucros da empresa vão cair em breve como os de todos os outros. Se não for esse o caso, os actuais accionistas têm razões para estarem bastante optimistas quanto à orientação futura do preço das acções.

Confira nossa análise mais recente para DT Midstream

O que é que as métricas de crescimento nos dizem sobre o baixo P/E?

O rácio P/E da DT Midstream seria típico de uma empresa que apenas deverá apresentar um crescimento limitado e, sobretudo, um desempenho pior do que o do mercado.

Se analisarmos o último ano de crescimento dos lucros, a empresa registou um aumento digno de 3,6%. O EPS também aumentou 23% no total em relação a três anos atrás, em parte graças aos últimos 12 meses de crescimento. Assim, podemos começar por confirmar que a empresa fez efetivamente um bom trabalho de crescimento dos lucros durante esse período.

Relativamente ao futuro, as estimativas dos sete analistas que cobrem a empresa sugerem que os lucros deverão crescer 6,6% ao ano nos próximos três anos. Entretanto, prevê-se que o resto do mercado cresça 10% ao ano, o que é visivelmente mais atrativo.

Com esta informação, podemos ver porque é que a DT Midstream está a ser negociada a um P/E inferior ao do mercado. Aparentemente, muitos accionistas não se sentiram confortáveis em manter a empresa enquanto esta se encontra potencialmente perante um futuro menos próspero.

A principal conclusão

Argumenta-se que o rácio preço/lucro é uma medida inferior de valor em determinados sectores, mas pode ser um poderoso indicador do sentimento empresarial.

Estabelecemos que a DT Midstream mantém o seu baixo P/E devido ao facto de o seu crescimento previsto ser inferior ao do mercado em geral, como esperado. Nesta fase, os investidores consideram que o potencial de melhoria dos lucros não é suficientemente grande para justificar um rácio P/E mais elevado. A menos que estas condições melhorem, continuarão a constituir uma barreira para o preço das acções em torno destes níveis.

Não se esqueça de que podem existir outros riscos. Por exemplo, identificámos 2 sinais de alerta para a DT Midstream que devem ser tidos em conta.

É claro que também pode ser possível encontrar uma ação melhor do que a DT Midstream. Por isso, talvez queira ver esta coleção gratuita de outras empresas que têm rácios P/E razoáveis e que aumentaram fortemente os lucros.

Valuation is complex, but we're here to simplify it.

Discover if DT Midstream might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.

About NYSE:DTM

Advertisement