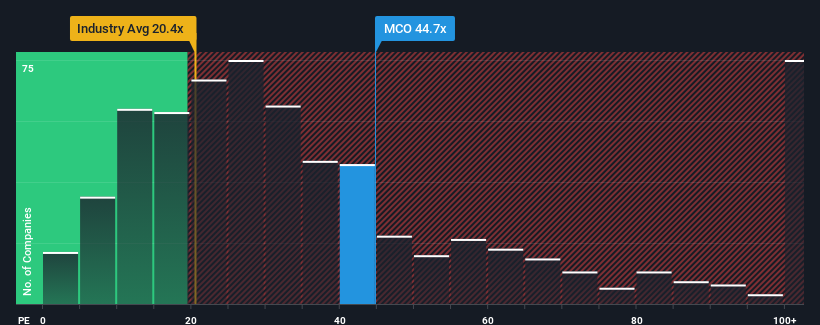

Quando cerca de metade das empresas nos Estados Unidos têm rácios preço/lucro (ou "P/E's") inferiores a 17x, pode considerar-se a Moody's Corporation(NYSE:MCO) como uma ação a evitar totalmente com o seu rácio P/E de 44,7x. No entanto, precisaríamos de ir um pouco mais fundo para determinar se existe uma base racional para o P/E altamente elevado.

Com o crescimento dos seus lucros em território positivo, em comparação com o declínio dos lucros da maioria das outras empresas, a Moody's tem-se saído bastante bem nos últimos tempos. O P/E é provavelmente elevado porque os investidores pensam que a empresa continuará a enfrentar os ventos contrários do mercado em geral melhor do que a maioria. É de esperar que assim seja, caso contrário, estaremos a pagar um preço bastante elevado sem qualquer razão específica.

Veja a nossa última análise da Moody's

Haverá crescimento suficiente para a Moody's?

Há uma suposição inerente de que uma empresa deve superar em muito o desempenho do mercado para que índices P / L como o da Moody's sejam considerados razoáveis.

Se analisarmos o último ano de crescimento dos lucros, a empresa registou um aumento fantástico de 17%. Ainda assim, incrivelmente, o EPS caiu 7,1% no total em relação a três anos atrás, o que é bastante dececionante. Por isso, infelizmente, temos de reconhecer que a empresa não fez um bom trabalho em termos de crescimento dos lucros durante esse período.

Quanto às perspectivas, os próximos três anos deverão gerar um crescimento de 15% ao ano, segundo as estimativas dos analistas que acompanham a empresa. Entretanto, prevê-se que o resto do mercado cresça apenas 10% por ano, o que é visivelmente menos atrativo.

Assim sendo, é compreensível que o P/E da Moody's se situe acima da maioria das outras empresas. Aparentemente, os accionistas não estão dispostos a vender uma empresa que tem em vista um futuro mais próspero.

A principal conclusão

De um modo geral, preferimos limitar a utilização do rácio preço/lucro à determinação do que o mercado pensa sobre a saúde geral de uma empresa.

Como suspeitávamos, o nosso exame das previsões dos analistas da Moody's revelou que as suas perspectivas de lucros superiores estão a contribuir para o seu elevado P/E. Nesta fase, os investidores consideram que o potencial de deterioração dos resultados não é suficientemente grande para justificar um rácio P/E mais baixo. Nestas circunstâncias, é difícil imaginar que o preço das acções caia fortemente num futuro próximo.

É sempre necessário ter em atenção os riscos, por exemplo - a Moody's tem 1 sinal de alerta que achamos que deve ter em atenção.

Se estes riscos o fazem reconsiderar a sua opinião sobre a Moody's, explore a nossa lista interactiva de acções de alta qualidade para ter uma ideia do que mais existe.

If you're looking to trade Moody's, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if Moody's might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.