Crescimento moderado sem barreiras para a Puyi Inc. (NASDAQ:PUYI) com as acções a avançarem 55%

As acções da Puyi Inc.(NASDAQ:PUYI) tiveram um mês realmente impressionante, com uma valorização de 55%, após um período de instabilidade anterior. Nem todos os accionistas se sentirão jubilosos, uma vez que o preço das acções continua a cair uns decepcionantes 23% nos últimos doze meses.

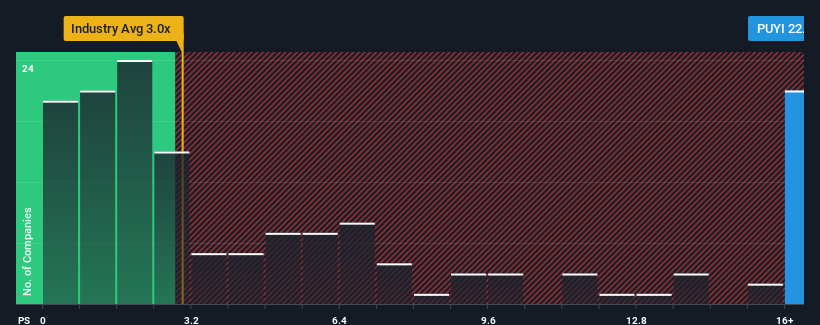

Na sequência da firme subida de preço, poder-se-ia pensar que a Puyi é uma ação a evitar, com um rácio preço/vendas (ou "P/S") de 22,1x, considerando que quase metade das empresas do sector dos mercados de capitais dos Estados Unidos têm rácios P/S inferiores a 3x. No entanto, não é sensato tomar o P/S apenas pelo seu valor nominal, pois pode haver uma explicação para o facto de ser tão elevado.

Veja nossa análise mais recente para Puyi

Como Puyi tem se comportado

Por exemplo, a receita decrescente de Puyi nos últimos tempos teria que ser motivo de reflexão. Uma possibilidade é que o P / S seja alto porque os investidores acham que a empresa ainda fará o suficiente para superar o desempenho da indústria mais ampla no futuro próximo. No entanto, se não for esse o caso, os investidores podem ser apanhados a pagar demasiado pelas acções.

Embora não existam estimativas de analistas disponíveis para a Puyi, dê uma vista de olhos a esta visualizaçãogratuita rica em dados para ver como a empresa se comporta em termos de lucros, receitas e fluxo de caixa.Há previsão de crescimento de receita suficiente para a Puyi?

A única altura em que se sentiria verdadeiramente confortável ao ver um P/S tão acentuado como o da Puyi é quando o crescimento da empresa está no bom caminho para ofuscar decididamente a indústria.

Olhando primeiro para trás, o crescimento das receitas da empresa no ano passado não foi motivo de entusiasmo, uma vez que registou um declínio dececionante de 39%. Isto significa que também se registou uma queda nas receitas a longo prazo, uma vez que as receitas diminuíram 12% no total nos últimos três anos. Por isso, infelizmente, temos de reconhecer que a empresa não fez um bom trabalho no aumento das receitas durante esse período.

Se compararmos a trajetória das receitas a médio prazo com a previsão de expansão de 9,0% para um ano da indústria em geral, verificamos que se trata de um aspeto desagradável.

Tendo isto em conta, consideramos preocupante o facto de o P/S da Puyi exceder o dos seus pares do sector. Aparentemente, muitos investidores da empresa estão muito mais optimistas do que os tempos recentes indicariam e não estão dispostos a abandonar as suas acções a qualquer preço. Só os mais ousados assumiriam que estes preços são sustentáveis, uma vez que a continuação das tendências recentes em matéria de receitas poderá vir a pesar fortemente no preço das acções.

A palavra final

Ultimamente, as acções da Puyi têm registado uma forte subida, o que ajudou realmente a aumentar o seu valor P/S. Embora o rácio preço/vendas não deva ser o fator determinante para a compra ou não de uma ação, é um barómetro bastante capaz das expectativas de receitas.

Estabelecemos que a Puyi é atualmente transaccionada com um P/S muito superior ao esperado, uma vez que as suas receitas recentes têm vindo a diminuir a médio prazo. Neste momento, não nos sentimos confortáveis com o P/S elevado, uma vez que é altamente improvável que este desempenho das receitas sustente um sentimento tão positivo durante muito tempo. A menos que as circunstâncias que rodeiam o recente médio prazo melhorem, não seria errado esperar um período difícil para os accionistas da empresa.

Antes de dar a sua opinião, descobrimos 3 sinais de alerta para a Puyi que deve ter em conta.

É importante procurar uma grande empresa e não apenas a primeira ideia que encontrar. Por isso, se o crescimento da rendibilidade se alinha com a sua ideia de uma grande empresa, dê uma vista de olhos a esta lista gratuita de empresas interessantes com um forte crescimento recente dos lucros (e um P/E baixo).

Valuation is complex, but we're here to simplify it.

Discover if Highest Performances Holdings might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.