Crescimento benigno para Zhongchao Inc. (NASDAQ: ZCMD) sustenta a queda de 30% das ações

Para aborrecimento de alguns accionistas, as acções da Zhongchao Inc.(NASDAQ:ZCMD) caíram uns consideráveis 30% no último mês, o que dá continuidade a uma corrida horrível para a empresa. A queda recente completa doze meses desastrosos para os accionistas, que tiveram uma perda de 80% durante esse período.

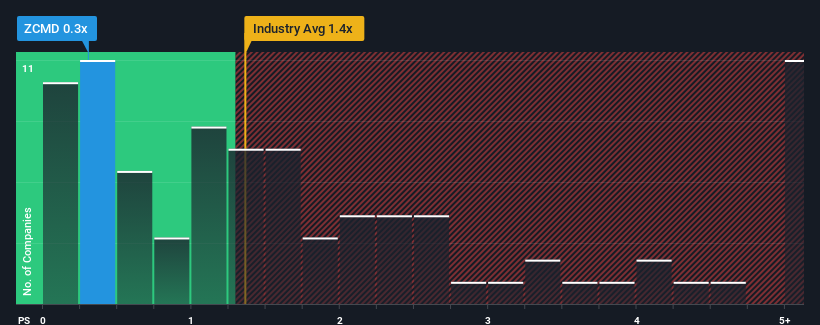

Após a forte queda do preço, seria compreensível pensar que a Zhongchao é uma ação com boas perspectivas de investimento, com um rácio preço/vendas (ou "P/S") de 0,3x, considerando que quase metade das empresas do sector dos serviços ao consumidor dos Estados Unidos têm rácios P/S superiores a 1,4x. No entanto, não é aconselhável tomar o P/S apenas pelo seu valor nominal, pois pode haver uma explicação para o facto de ser limitado.

Veja nossa análise mais recente para Zhongchao

O que significa o P/S da Zhongchao para os accionistas?

O crescimento das receitas alcançado pela Zhongchao no último ano seria mais do que aceitável para a maioria das empresas. Talvez o mercado esteja à espera que este desempenho aceitável das receitas sofra uma queda, o que manteve o P/S suprimido. Quem gosta da empresa, espera que não seja esse o caso, para poder adquirir algumas acções enquanto ela está em baixa.

Não temos previsões de analistas, mas pode ver como as tendências recentes estão a preparar a empresa para o futuro, consultando o nosso relatóriogratuito sobre os ganhos, as receitas e o fluxo de caixa da Zhongchao.Existe alguma previsão de crescimento das receitas da Zhongchao?

O rácio P/S da Zhongchao seria típico de uma empresa que apenas deverá apresentar um crescimento limitado e, sobretudo, um desempenho pior do que o do sector.

Se analisarmos o último ano de crescimento das receitas, a empresa registou um aumento fantástico de 15%. As receitas também aumentaram 5,3% no total em relação a três anos atrás, principalmente graças aos últimos 12 meses de crescimento. Assim, podemos começar por confirmar que a empresa fez efetivamente um bom trabalho de crescimento das receitas durante esse período.

Se compararmos com o sector, que deverá registar um crescimento de 16% nos próximos 12 meses, a dinâmica da empresa é mais fraca, com base nos resultados recentes das receitas anualizadas a médio prazo.

Tendo em conta este facto, é compreensível que o P/S da Zhongchao se situe abaixo da maioria das outras empresas. Aparentemente, muitos accionistas não se sentiram confortáveis em manter uma empresa que, segundo eles, continuará a ser inferior à indústria em geral.

A principal conclusão

Os movimentos para sul das acções da Zhongchao significam que o seu P/S se situa agora a um nível bastante baixo. Argumenta-se que o rácio preço/vendas é uma medida inferior de valor dentro de certas indústrias, mas pode ser um poderoso indicador do sentimento empresarial.

A nossa análise da Zhongchao confirma que a evolução das receitas da empresa nos últimos três anos é um fator-chave para a sua baixa relação preço/vendas, tal como suspeitávamos, uma vez que ficam aquém das actuais expectativas da indústria. Neste momento, os accionistas aceitam o baixo rácio P/V, uma vez que admitem que as receitas futuras não irão provavelmente proporcionar surpresas agradáveis. Se as recentes tendências de receitas a médio prazo se mantiverem, é difícil que o preço das acções sofra uma inversão de fortuna tão cedo.

É sempre necessário ter em atenção os riscos, por exemplo - a Zhongchao tem 3 sinais de alerta que achamos que deve ter em atenção.

É importante procurar uma grande empresa e não apenas a primeira ideia que encontrar. Por isso, se o crescimento da rentabilidade se alinha com a sua ideia de uma grande empresa, dê uma vista de olhos a esta lista gratuita de empresas interessantes com um forte crescimento recente dos lucros (e um P/E baixo).

Valuation is complex, but we're here to simplify it.

Discover if Zhongchao might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.