Advertisement

Os investidores não vêem luz no fim do túnel da Noodles & Company (NASDAQ: NDLS) e empurram as ações para baixo 27%

Infelizmente para alguns accionistas, o preço das acções da Noodles & Company(NASDAQ:NDLS) caiu 27% nos últimos trinta dias, prolongando o sofrimento recente. A recente queda completa doze meses desastrosos para os accionistas, que estão sentados numa perda de 72% durante esse tempo.

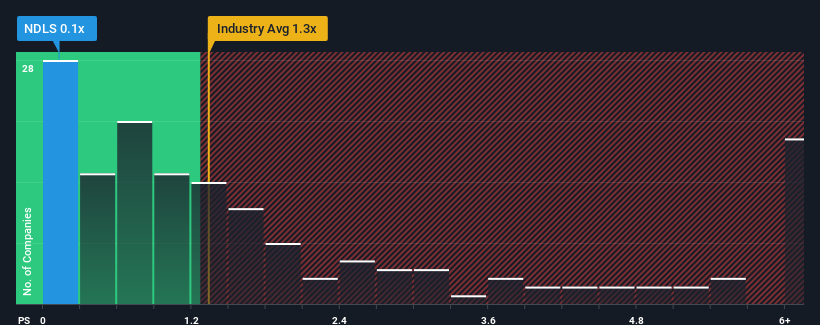

Após a forte queda do preço, dado que cerca de metade das empresas que operam na indústria hoteleira dos Estados Unidos têm rácios preço-venda (ou "P/S") superiores a 1,3x, pode considerar a Noodles como um investimento atrativo com o seu rácio P/S de 0,1x. No entanto, não é aconselhável tomar o P/S apenas pelo seu valor nominal, pois pode haver uma explicação para o facto de ser limitado.

Veja nossa análise mais recente para Noodles

Como é o desempenho recente da Noodles?

A Noodles não tem estado a acompanhar bem recentemente, uma vez que a sua receita em declínio se compara mal a outras empresas, que registaram algum crescimento nas suas receitas em média. O rácio P/S é provavelmente baixo porque os investidores pensam que este fraco desempenho das receitas não vai melhorar. Se for este o caso, os accionistas existentes terão provavelmente dificuldade em ficar entusiasmados com a direção futura do preço das acções.

Gostaria de saber como é que os analistas pensam que o futuro da Noodles se compara com o do sector? Nesse caso, o nosso relatóriogratuito é um ótimo ponto de partida.O que é que as métricas de crescimento das receitas nos dizem sobre o baixo P/S?

O rácio P/S da Noodles seria típico de uma empresa que apenas deverá apresentar um crescimento limitado e, sobretudo, um desempenho pior do que o da indústria.

Ao analisar o último ano financeiro, ficámos desanimados ao ver que as receitas da empresa caíram 1,1%. Este facto veio atenuar o bom desempenho que a empresa estava a ter a longo prazo, uma vez que o crescimento das receitas a três anos continua a ser um valor notável de 28% no total. Assim, podemos começar por confirmar que a empresa tem feito, de um modo geral, um bom trabalho de crescimento das receitas ao longo desse tempo, apesar de ter tido alguns percalços pelo caminho.

Olhando agora para o futuro, prevê-se que as receitas aumentem 3,1% durante o próximo ano, de acordo com os três analistas que seguem a empresa. Entretanto, prevê-se que o resto da indústria cresça 13%, o que é visivelmente mais atrativo.

Tendo isto em consideração, é claro porque é que o P/S da Noodles está a ficar aquém dos seus pares do sector. Parece que a maioria dos investidores espera ver um crescimento futuro limitado e só está disposta a pagar um montante reduzido pelas acções.

O resultado final do P/S da Noodles

O preço recentemente fraco das acções da Noodles fez com que o seu P/S voltasse a ficar abaixo de outras empresas de hotelaria. Normalmente, advertimos contra a leitura excessiva dos rácios preço/venda ao tomar decisões de investimento, embora possa revelar muito sobre o que os outros participantes no mercado pensam sobre a empresa.

Tal como esperado, a nossa análise das previsões dos analistas da Noodles confirma que as perspectivas de receitas pouco animadoras da empresa são um dos principais factores que contribuem para o seu baixo P/S. O pessimismo dos accionistas quanto às perspectivas de receitas da empresa parece ser o principal contribuinte para o P/S deprimido. A menos que estas condições melhorem, continuarão a constituir uma barreira para o preço das acções em torno destes níveis.

Não se esqueça de que podem existir outros riscos. Por exemplo, identificámos 4 sinais de alerta para a Noodles ( 2 dos quais não podem ser ignorados) que devem ser tidos em conta.

Naturalmente, as empresas lucrativas com um historial de grande crescimento dos lucros são geralmente apostas mais seguras. Por isso, talvez queira ver esta coleção gratuita de outras empresas que têm rácios P/E razoáveis e que registaram um forte crescimento dos lucros.

Valuation is complex, but we're here to simplify it.

Discover if Noodles might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.

About NasdaqGS:NDLS

Advertisement