Advertisement

O otimismo do investidor abunda na Skillful Craftsman Education Technology Limited (NASDAQ: EDTK), mas falta crescimento

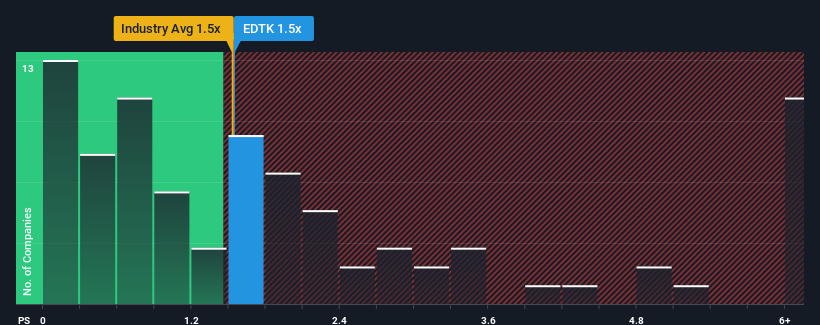

Com um rácio preço/vendas mediano (ou "P/S") de cerca de 1,5x na indústria de Serviços ao Consumidor nos Estados Unidos, pode ser perdoado por se sentir indiferente em relação ao rácio P/S da Skillful Craftsman Education Technology Limited (NASDAQ:EDTK), que é aproximadamente o mesmo. No entanto, não é sensato ignorar simplesmente o P/S sem explicação, uma vez que os investidores podem estar a ignorar uma oportunidade distinta ou um erro dispendioso.

Veja nossa análise mais recente para Skillful Craftsman Education Technology

Como a tecnologia de educação de artesãos habilidosos tem se saído

Como ilustração, a receita se deteriorou na Skillful Craftsman Education Technology no último ano, o que não é o ideal. Talvez os investidores acreditem que o desempenho recente das receitas é suficiente para se manter em linha com a indústria, o que está a impedir que o P/S caia. Caso contrário, os accionistas existentes podem estar um pouco nervosos quanto à viabilidade do preço das acções.

Quer ter uma visão completa dos ganhos, receitas e fluxo de caixa da empresa? Então, o nosso relatóriogratuito sobre a Skillful Craftsman Education Technology ajudá-lo-á a esclarecer o seu desempenho histórico.As previsões de receitas correspondem ao rácio P/S?

Há um pressuposto inerente de que uma empresa deve corresponder ao sector para que rácios P/S como o da Skillful Craftsman Education Technology sejam considerados razoáveis.

Olhando para trás primeiro, o crescimento da receita da empresa no ano passado não foi algo para se entusiasmar, pois registrou um declínio dececionante de 51%. Consequentemente, as receitas de há três anos atrás também registaram uma queda global de 60%. Por isso, infelizmente, temos de reconhecer que a empresa não fez um bom trabalho no aumento das receitas durante esse período.

Se compararmos esta trajetória de receitas a médio prazo com a previsão de expansão de 13% para um ano da indústria em geral, verificamos que se trata de um aspeto desagradável.

Tendo isto em conta, consideramos preocupante o facto de o P/S da Skillful Craftsman Education Technology exceder o dos seus pares do sector. Aparentemente, muitos investidores da empresa estão muito menos pessimistas do que os tempos recentes indicariam e não estão dispostos a abandonar as suas acções neste momento. É bem provável que os accionistas existentes estejam a preparar-se para uma futura desilusão se o P/S cair para níveis mais consentâneos com as recentes taxas de crescimento negativas.

O que podemos aprender com o P / S da Skillful Craftsman Education Technology?

Diríamos que o poder do rácio preço/vendas não é principalmente como um instrumento de avaliação, mas sim para avaliar o sentimento atual do investidor e as expectativas futuras.

Consideramos inesperado que a Skillful Craftsman Education Technology seja transaccionada com um rácio P/S comparável ao do resto da indústria, apesar de registar um declínio das receitas a médio prazo, enquanto se espera que a indústria como um todo cresça. Quando vemos as receitas a recuar no contexto das previsões de crescimento do sector, faz sentido esperar uma possível descida do preço das acções no horizonte, fazendo baixar o P/S moderado. Se as recentes tendências das receitas a médio prazo se mantiverem, os investimentos dos accionistas ficarão em risco e os potenciais investidores correrão o risco de pagar um prémio desnecessário.

E quanto aos outros riscos? Todas as empresas os têm, e nós identificámos 4 sinais de alerta para a Skillful Craftsman Education Technology (dos quais 1 não nos agrada muito!) que deve conhecer.

É importante certificar-se de que procura uma grande empresa e não apenas a primeira ideia que encontra. Por isso, se o crescimento da rentabilidade se alinha com a sua ideia de uma grande empresa, dê uma vista de olhos a esta lista gratuita de empresas interessantes com um forte crescimento recente dos lucros (e um P/E baixo).

Valuation is complex, but we're here to simplify it.

Discover if Skillful Craftsman Education Technology might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.

About NasdaqCM:EDTK

Advertisement