Stock Analysis

Taylor Morrison Home Corporation acaba de superar as expectativas de ganhos: O que os analistas pensam que vai acontecer a seguir

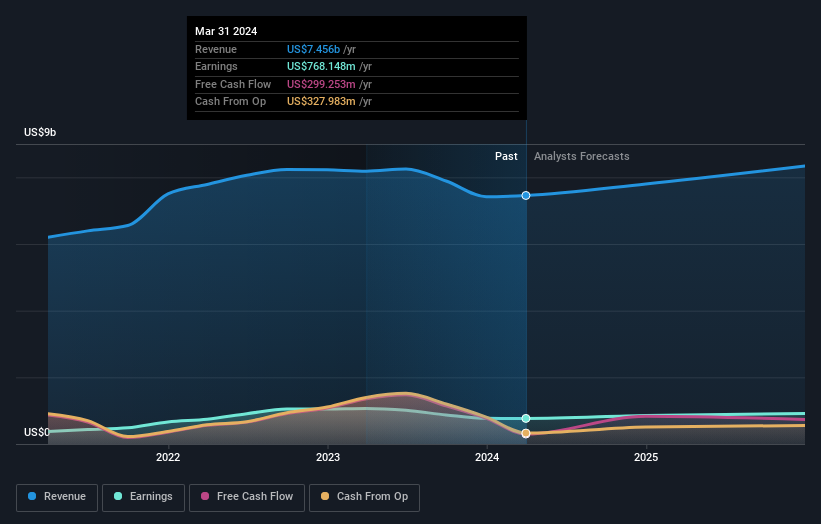

A Taylor Morrison Home Corporation(NYSE:TMHC) acaba de divulgar o seu relatório do primeiro trimestre e as perspectivas são optimistas. Os resultados foram globalmente bons, com as receitas a superarem as previsões dos analistas em 2,7%, atingindo 1,7 mil milhões de dólares. O lucro estatutário por ação (EPS) foi de 1,75 dólares, cerca de 8,7% acima do que os analistas esperavam. Este é um momento importante para os investidores, pois podem acompanhar o desempenho de uma empresa no seu relatório, ver o que os especialistas prevêem para o próximo ano e verificar se houve alguma alteração nas expectativas para o negócio. Pensámos que os leitores achariam interessante ver as últimas previsões (estatutárias) dos analistas para o próximo ano.

Veja nossa análise mais recente para Taylor Morrison Home

Tendo em conta os últimos resultados, o consenso atual dos cinco analistas da Taylor Morrison Home é de receitas de 7,80 mil milhões de dólares em 2024. Isso refletiria um modesto aumento de 4,6% em sua receita nos últimos 12 meses. Prevê-se que os lucros estatutários por ação aumentem 9,8% para 7,98 dólares. Antes deste relatório de resultados, os analistas previam receitas de 7,43 mil milhões de dólares e lucros por ação (EPS) de 7,45 dólares em 2024. Assim, parece ter havido um aumento moderado do sentimento na sequência dos últimos resultados, dadas as actualizações das previsões de receitas e de lucros por ação para o próximo ano.

Apesar destas actualizações, os analistas não fizeram grandes alterações ao seu preço-alvo de 64,50 USD, o que sugere que as estimativas mais elevadas não deverão ter um impacto a longo prazo no valor das acções. No entanto, há outra maneira de pensar sobre os preços-alvo, que é olhar para a gama de preços-alvo apresentados pelos analistas, porque uma ampla gama de estimativas pode sugerir uma visão diversificada sobre os possíveis resultados para o negócio. O analista mais otimista da Taylor Morrison Home tem um preço-alvo de 69,00 dólares por ação, enquanto o mais pessimista a avalia em 61,00 dólares. Mesmo assim, com um grupo de estimativas relativamente próximo, parece que os analistas estão bastante confiantes nas suas avaliações, o que sugere que a Taylor Morrison Home é uma empresa fácil de prever ou que os analistas estão todos a utilizar pressupostos semelhantes.

Naturalmente, uma outra forma de olhar para estas previsões é colocá-las no contexto do próprio sector. Gostaríamos de salientar que o crescimento das receitas da Taylor Morrison Home deverá abrandar, com a taxa de crescimento anualizada prevista de 6,2% até ao final de 2024, muito abaixo do crescimento histórico de 12% ao ano nos últimos cinco anos. Comparativamente às outras 90 empresas deste sector com cobertura de analistas, prevê-se que as suas receitas cresçam 5,4% por ano. Tendo em conta a previsão de abrandamento do crescimento, parece que a Taylor Morrison Home deverá crescer aproximadamente ao mesmo ritmo que o sector em geral.

O resultado final

O mais importante aqui é que os analistas melhoraram as suas estimativas de lucros por ação, o que sugere que houve um claro aumento do otimismo em relação à Taylor Morrison Home na sequência destes resultados. Houve também uma atualização das estimativas de receitas, embora, como vimos anteriormente, a previsão de crescimento só deverá ser aproximadamente a mesma que a da indústria em geral. O preço-alvo de consenso manteve-se estável em 64,50 dólares, com as últimas estimativas a não serem suficientes para ter um impacto nos preços-alvo.

Tendo isso em conta, continuamos a pensar que a trajetória a longo prazo da empresa é muito mais importante para os investidores. Temos previsões para a Taylor Morrison Home que vão até 2025, e pode vê-las gratuitamente na nossa plataforma aqui.

Além disso, você também deve aprender sobre o 1 sinal de alerta que detectamos com Taylor Morrison Home.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo de Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.