Advertisement

Mercado frio nas receitas da Solo Brands, Inc. (NYSE: DTC), empurrando as ações 25% para baixo

Para aborrecimento de alguns accionistas, as acções da Solo Brands, Inc.(NYSE:DTC) desceram uns consideráveis 25% no último mês, o que dá continuidade a uma corrida horrível para a empresa. Para qualquer acionista de longo prazo, o último mês termina um ano para esquecer, com uma queda de 69% no preço das acções.

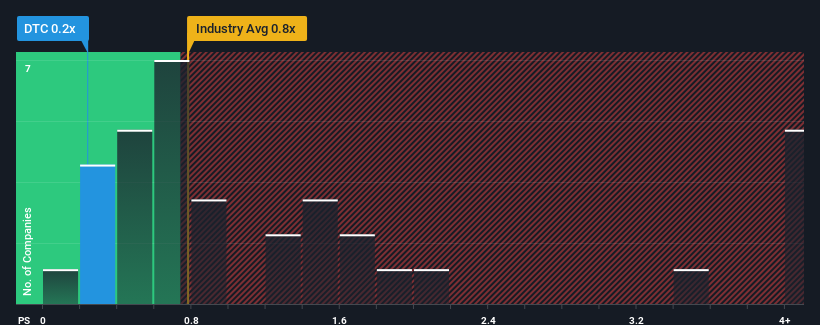

Na sequência da forte queda do preço, tendo em conta que cerca de metade das empresas que operam no sector do lazer dos Estados Unidos têm rácios preço/vendas (ou "P/S") superiores a 0,8x, pode considerar a Solo Brands como um investimento atraente com o seu rácio P/S de 0,2x. No entanto, o P/S pode ser baixo por alguma razão e requer uma investigação mais aprofundada para determinar se é justificado.

Veja nossa análise mais recente para Solo Brands

Como é que a Solo Brands se tem comportado

A receita recentemente reduzida da Solo Brands está em linha com a indústria. Pode ser que muitos esperem que o desempenho da receita da empresa se degrade ainda mais, o que reprimiu o P / S. É preferível que a empresa continue a melhorar as suas receitas, se ainda se acredita no negócio. Dito isto, os accionistas existentes podem sentir-se esperançosos em relação ao preço das acções se as receitas da empresa continuarem a acompanhar o sector.

Se quiser ver o que os analistas estão a prever para o futuro, deve consultar o nosso relatóriogratuito sobre a Solo Brands.Existe alguma previsão de crescimento das receitas da Solo Brands?

A única vez que você se sentiria realmente confortável vendo um P / S tão baixo quanto o da Solo Brands é quando o crescimento da empresa está no caminho certo para atrasar o setor.

Ao revisar o último ano de finanças, ficamos desanimados ao ver que as receitas da empresa caíram 4.4%. No entanto, alguns anos muito fortes antes disso significam que a empresa ainda foi capaz de aumentar as receitas num impressionante total de 271% nos últimos três anos. Embora tenha sido uma viagem acidentada, é justo dizer que o crescimento das receitas recentemente foi mais do que adequado para a empresa.

Quanto às perspectivas, os próximos três anos deverão gerar um crescimento anual de 4,3%, segundo as estimativas dos oito analistas que acompanham a empresa. Este crescimento é substancialmente superior ao crescimento anual de 1,7% previsto para o sector em geral.

Com esta informação, achamos estranho que a Solo Brands esteja a ser negociada a um P/S inferior ao do sector. Parece que a maioria dos investidores não está convencida de que a empresa possa atingir as expectativas de crescimento futuro.

O que é que o P/S da Solo Brands significa para os investidores?

Os movimentos para sul das acções da Solo Brands significam que o seu P/S está agora num nível bastante baixo. Diríamos que o poder do rácio preço/vendas não é principalmente como um instrumento de avaliação, mas sim para avaliar o sentimento atual do investidor e as expectativas futuras.

Para nós, parece que a Solo Brands é atualmente transaccionada com um P/S significativamente deprimido, dado que o crescimento previsto das receitas é superior ao do resto do seu sector. Quando vemos fortes previsões de crescimento como esta, só podemos assumir que os riscos potenciais são o que pode estar a exercer uma pressão significativa sobre o rácio P/S. Pelo menos, os riscos de preço parecem ser muito baixos, mas os investidores parecem pensar que as receitas futuras poderão registar uma grande volatilidade.

É sempre necessário ter em conta o espetro sempre presente do risco de investimento. Identificámos um sinal de alerta com a Solo Brands, e a sua compreensão deve fazer parte do seu processo de investimento.

Se as empresas fortes que geram lucros lhe agradam, então vai querer consultar esta lista gratuita de empresas interessantes que negoceiam com um P/E baixo (mas que provaram que podem aumentar os lucros).

Valuation is complex, but we're here to simplify it.

Discover if Solo Brands might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.

About OTCPK:DTCB

Advertisement