O preço 27% mais barato da Lululemon Athletica Inc. (NASDAQ:LULU) mantém-se em sintonia com os ganhos

O preço das acções da Lululemon Athletica Inc.(NASDAQ:LULU) teve um desempenho muito fraco no último mês, caindo uns substanciais 27%. Os accionistas de longo prazo teriam agora sofrido um verdadeiro golpe com a queda das acções de 9,0% no último ano.

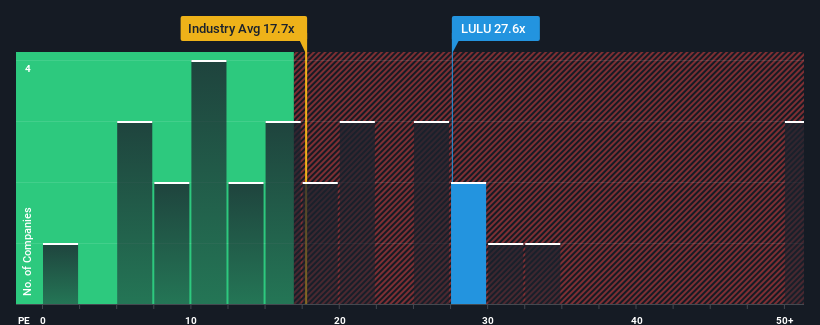

Embora o seu preço tenha baixado substancialmente, tendo em conta que cerca de metade das empresas nos Estados Unidos têm rácios preço/lucro (ou "P/E") inferiores a 16x, pode ainda considerar a Lululemon Athletica como uma ação a evitar totalmente com o seu rácio P/E de 27,6x. No entanto, o P/E pode ser bastante elevado por uma razão e requer uma investigação mais aprofundada para determinar se é justificado.

Com o crescimento dos seus lucros em território positivo, em comparação com o declínio dos lucros da maioria das outras empresas, a Lululemon Athletica tem-se saído bastante bem nos últimos tempos. O P/E é provavelmente elevado porque os investidores pensam que a empresa continuará a enfrentar os ventos contrários do mercado em geral melhor do que a maioria. Caso contrário, os accionistas existentes poderão estar um pouco nervosos quanto à viabilidade do preço das acções.

Veja nossa análise mais recente para Lululemon Athletica

O que é que as métricas de crescimento nos dizem sobre o elevado P/E?

O único momento em que você se sentiria realmente confortável vendo um P / L tão íngreme quanto o da Lululemon Athletica é quando o crescimento da empresa está a caminho de ofuscar decididamente o mercado.

Olhando primeiro para trás, vemos que a empresa aumentou os lucros por ação em impressionantes 82% no ano passado. O forte desempenho recente significa que a empresa também conseguiu aumentar o lucro por ação em 172% no total, nos últimos três anos. Por conseguinte, é justo dizer que o crescimento dos lucros foi recentemente excelente para a empresa.

Quanto às perspectivas, os próximos três anos deverão gerar um crescimento de 13% por ano, segundo as estimativas dos analistas que acompanham a empresa. Com o mercado a prever apenas 10% ao ano, a empresa está posicionada para um resultado mais forte em termos de lucros.

Com esta informação, podemos ver porque é que a Lululemon Athletica está a negociar a um P/E tão elevado em comparação com o mercado. Parece que a maioria dos investidores está à espera deste forte crescimento futuro e está disposta a pagar mais pelas acções.

O que podemos aprender com o P/E da Lululemon Athletica?

Mesmo depois de uma queda de preço tão forte, o P/E da Lululemon Athletica ainda excede significativamente o resto do mercado. Argumenta-se que o rácio preço/lucro é uma medida inferior de valor em certos sectores, mas pode ser um poderoso indicador do sentimento empresarial.

Estabelecemos que a Lululemon Athletica mantém o seu P/E elevado devido ao facto de as suas previsões de crescimento serem superiores às do mercado em geral, como esperado. Nesta fase, os investidores sentem que o potencial de deterioração dos lucros não é suficientemente grande para justificar um rácio P/E mais baixo. A menos que estas condições se alterem, continuarão a dar um forte apoio ao preço das acções.

O balanço da empresa é outra área fundamental para a análise de risco. Pode avaliar muitos dos principais riscos através da nossa análisegratuita do balanço da Lululemon Athletica com seis verificações simples.

É claro que pode encontrar um investimento fantástico ao analisar alguns bons candidatos. Por isso, dê uma espreitadela nesta lista gratuita de empresas com um forte historial de crescimento, negociadas a um P/E baixo.

Valuation is complex, but we're here to simplify it.

Discover if Lululemon Athletica might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.