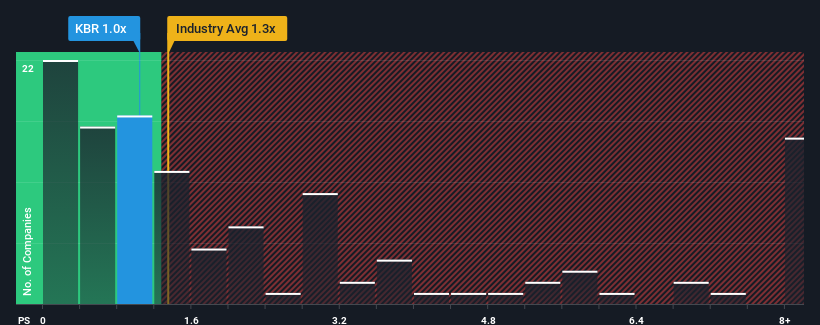

Não são muitos os que pensam que o rácio preço/vendas (ou "P/S") da KBR, Inc.(NYSE:KBR) de 1x vale a pena mencionar quando o P/S mediano para a indústria de serviços profissionais nos Estados Unidos é semelhante, cerca de 1,3x. No entanto, os investidores podem estar a ignorar uma oportunidade clara ou um potencial revés se não houver uma base racional para o P/S.

Confira nossa análise mais recente da KBR

O que o P / S da KBR significa para os acionistas?

A KBR não tem acompanhado bem recentemente, pois sua receita em declínio se compara mal a outras empresas, que viram algum crescimento em suas receitas em média. Uma possibilidade é que o rácio P/S seja moderado porque os investidores pensam que este fraco desempenho das receitas vai mudar. No entanto, se não for esse o caso, os investidores podem ser apanhados a pagar demasiado pelas acções.

Gostaria de saber como os analistas pensam que o futuro da KBR se compara ao do sector? Nesse caso, nosso relatóriogratuito é um ótimo lugar para começar.O que é que as métricas de crescimento das receitas nos dizem sobre o P/S?

O único momento em que você se sentiria confortável vendo um P / S como o da KBR é quando o crescimento da empresa está acompanhando de perto o setor.

Retrospetivamente, o ano passado apresentou uma frustrante redução de 8,4% na receita da empresa. Este facto prejudicou o bom desempenho da empresa a longo prazo, uma vez que o crescimento das receitas a três anos continua a ser um valor notável de 19% no total. Assim, podemos começar por confirmar que a empresa tem feito, de um modo geral, um bom trabalho de crescimento das receitas ao longo desse tempo, apesar de ter tido alguns percalços pelo caminho.

Olhando agora para o futuro, prevê-se que as receitas aumentem 13% por ano durante os próximos três anos, de acordo com os doze analistas que seguem a empresa. Esta previsão é substancialmente mais elevada do que a previsão de crescimento de 7,4% ao ano para o sector em geral.

Tendo isto em consideração, achamos intrigante que o P/S da KBR esteja a corresponder de perto aos seus pares da indústria. É possível que a maioria dos investidores não esteja convencida de que a empresa possa atingir as expectativas de crescimento futuro.

A principal conclusão

Argumenta-se que o rácio preço/vendas é uma medida inferior de valor em determinados sectores, mas pode ser um poderoso indicador do sentimento empresarial.

Estabelecemos que a KBR é atualmente negociada com um P/S inferior ao esperado, uma vez que o crescimento previsto das receitas é superior ao do sector em geral. Talvez a incerteza nas previsões de receitas seja o que está a manter o rácio P/S consistente com o resto da indústria. No entanto, se concordar com as previsões dos analistas, pode ser possível adquirir as acções a um preço atrativo.

O balanço de uma empresa pode conter muitos riscos potenciais. Pode avaliar muitos dos principais riscos através da nossa análisegratuita do balanço da KBR com seis verificações simples.

Naturalmente, as empresas lucrativas com um historial de grande crescimento dos lucros são geralmente apostas mais seguras. Por isso, talvez queira ver esta coleção gratuita de outras empresas que têm rácios P/E razoáveis e que registaram um forte crescimento dos lucros.

Valuation is complex, but we're here to simplify it.

Discover if KBR might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.