Advertisement

O P/E da Interface, Inc. (NASDAQ:TILE) ainda está na marca após o salto de 26% no preço das acções

Apesar de uma corrida já forte, as ações da Interface, Inc.(NASDAQ: TILE) têm se fortalecido, com um ganho de 26% nos últimos trinta dias. Olhando um pouco mais para trás, é encorajador ver que as ações subiram 67% no ano passado.

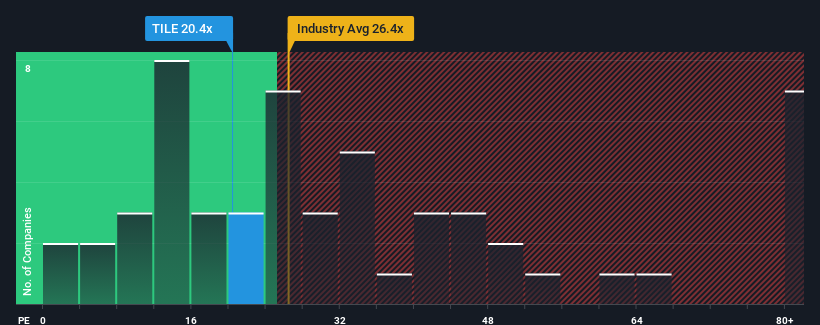

Uma vez que o seu preço subiu, o rácio preço/lucro (ou "P/E") da Interface de 20,4x pode fazer com que pareça uma venda neste momento, em comparação com o mercado dos Estados Unidos, onde cerca de metade das empresas têm rácios P/E inferiores a 16x e mesmo P/E's inferiores a 9x são bastante comuns. No entanto, não é aconselhável tomar o P/E pelo seu valor nominal, pois pode haver uma explicação para o facto de ser tão elevado.

A Interface tem certamente feito um bom trabalho ultimamente, uma vez que o crescimento dos seus lucros tem sido positivo, enquanto a maioria das outras empresas tem visto os seus lucros retrocederem. Parece que muitos esperam que a empresa continue a desafiar as adversidades do mercado em geral, o que aumentou a vontade dos investidores de pagar pelas acções. É de esperar que assim seja, caso contrário, estaremos a pagar um preço bastante elevado sem qualquer razão especial.

Veja nossa análise mais recente para Interface

O que é que as métricas de crescimento nos dizem sobre o elevado P/E?

A única vez que você se sentiria realmente confortável vendo um P / L tão alto quanto o da Interface é quando o crescimento da empresa está a caminho de ofuscar o mercado.

Olhando primeiro para trás, vemos que a empresa aumentou os lucros por ação em impressionantes 125% no ano passado. No entanto, o último período de três anos não foi tão bom em termos agregados, uma vez que não conseguiu registar qualquer crescimento. Assim, parece-nos que a empresa teve um resultado misto em termos de crescimento dos lucros durante esse período.

Olhando agora para o futuro, prevê-se que o EPS aumente 24% por ano durante os próximos três anos, de acordo com os três analistas que seguem a empresa. Com o mercado a prever apenas 11% por ano, a empresa está posicionada para um resultado de lucros mais forte.

Com esta informação, podemos ver porque é que a Interface está a negociar a um P/E tão elevado em comparação com o mercado. Aparentemente, os accionistas não estão dispostos a vender uma empresa que pode ter um futuro mais próspero.

O resultado final do P/E da Interface

O grande salto nas acções da Interface elevou o P/E da empresa para um nível bastante alto. Argumenta-se que o rácio preço/lucro é uma medida inferior de valor dentro de certas indústrias, mas pode ser um poderoso indicador do sentimento empresarial.

Estabelecemos que a Interface mantém o seu P/E elevado devido ao facto de a sua previsão de crescimento ser superior à do mercado em geral, como esperado. Nesta fase, os investidores consideram que o potencial de deterioração dos lucros não é suficientemente grande para justificar um rácio P/E mais baixo. Nestas circunstâncias, é difícil prever uma forte descida da cotação das acções num futuro próximo.

É sempre necessário ter em conta o espetro sempre presente do risco de investimento. Identificámos 1 sinal de alerta com a Interface, e a sua compreensão deve fazer parte do seu processo de investimento.

É claro que também pode ser possível encontrar uma ação melhor do que a da Interface. Por isso, talvez queira ver esta coleção gratuita de outras empresas que têm rácios P/E razoáveis e que aumentaram fortemente os lucros.

Valuation is complex, but we're here to simplify it.

Discover if Interface might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários baseados em dados históricos e previsões de analistas utilizando apenas uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.

About NasdaqGS:TILE

Advertisement