David Iben disse-o bem quando afirmou: "A volatilidade não é um risco que nos preocupe. O que nos interessa é evitar a perda permanente de capital". É natural considerar o balanço de uma empresa quando se examina o seu grau de risco, uma vez que a dívida está frequentemente envolvida quando uma empresa entra em colapso. Constatamos que a ITT Inc.(NYSE:ITT) tem dívidas no seu balanço. Mas será que esta dívida é uma preocupação para os accionistas?

Porque é que a dívida acarreta riscos?

De um modo geral, a dívida só se torna um problema real quando uma empresa não consegue pagá-la facilmente, seja por meio de captação de capital ou com seu próprio fluxo de caixa. Em última análise, se a empresa não puder cumprir as suas obrigações legais de reembolso da dívida, os accionistas podem ficar sem nada. Embora isso não seja muito comum, é frequente vermos empresas endividadas a diluir permanentemente os accionistas, porque os credores as obrigam a obter capital a um preço elevado. Dito isto, a situação mais comum é quando uma empresa gere a sua dívida razoavelmente bem - e em seu próprio benefício. Quando examinamos os níveis de endividamento, começamos por considerar os níveis de tesouraria e de endividamento, em conjunto.

Ver a nossa análise mais recente da ITT

Qual é a dívida líquida da ITT?

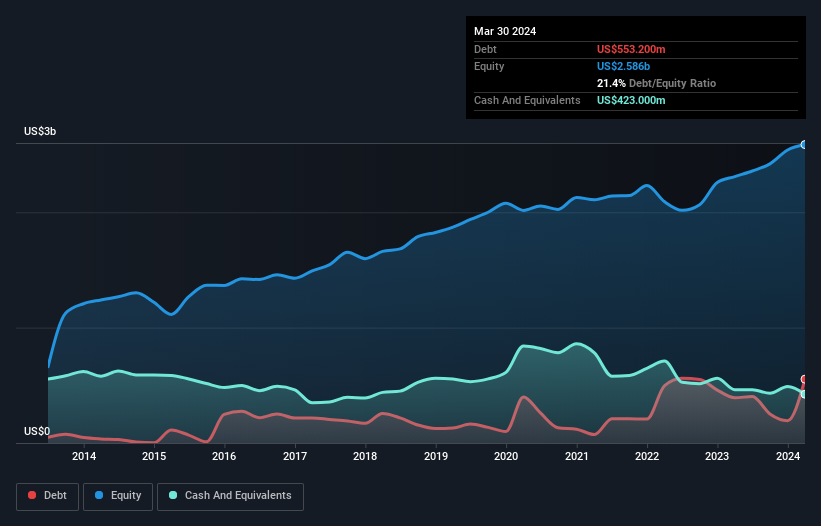

Como você pode ver abaixo, no final de março de 2024, a ITT tinha US $ 553,2 milhões de dívida, acima dos US $ 392,0 milhões de um ano atrás. Clique na imagem para obter mais detalhes. No entanto, por ter uma reserva de caixa de US $ 423.0 milhões, sua dívida líquida é menor, em cerca de US $ 130.2 milhões.

Um olhar sobre os passivos da ITT

De acordo com o último balanço relatado, a ITT tinha passivos de US $ 1.20 bilhão com vencimento em 12 meses e passivos de US $ 620.5 milhões com vencimento em mais de 12 meses. Em compensação, tinha US$ 423,0 milhões em caixa e US$ 792,4 milhões em contas a receber que se venciam no prazo de 12 meses. Portanto, tem um passivo total de US$ 602,1 milhões maior do que seu caixa e recebíveis de curto prazo, combinados.

É claro que a ITT tem uma capitalização de mercado titânica de US$ 10,8 bilhões, então esses passivos são provavelmente administráveis. Mas existem passivos suficientes para que recomendemos certamente aos accionistas que continuem a monitorizar o balanço, no futuro. De qualquer modo, a ITT não tem praticamente nenhuma dívida líquida, pelo que é justo dizer que não tem uma dívida pesada!

Utilizamos dois rácios principais para nos informarmos sobre os níveis de dívida em relação aos lucros. O primeiro é a dívida líquida dividida pelos lucros antes de juros, impostos, depreciação e amortização (EBITDA), enquanto o segundo é o número de vezes que os seus lucros antes de juros e impostos (EBIT) cobrem as suas despesas com juros (ou a sua cobertura de juros, para abreviar). Assim, consideramos a dívida em relação aos lucros, com e sem despesas de depreciação e amortização.

A ITT tem um rácio baixo de dívida líquida em relação ao EBITDA, de apenas 0,19. E o seu EBIT cobre as suas despesas com juros umas impressionantes 40,8 vezes. Por conseguinte, estamos bastante tranquilos quanto à sua utilização superconservadora da dívida. Também é positivo o facto de a ITT ter aumentado o seu EBIT em 17% no último ano, aumentando ainda mais a sua capacidade de gerir a dívida. Quando se analisam os níveis de endividamento, o balanço é o ponto de partida óbvio. Mas, em última análise, a rentabilidade futura do negócio decidirá se a ITT pode reforçar o seu balanço ao longo do tempo. Por isso, se quiser saber o que pensam os profissionais, talvez ache interessante este relatório gratuito sobre as previsões de lucros dos analistas.

Mas a nossa última consideração também é importante, porque uma empresa não pode pagar a dívida com lucros de papel; precisa de dinheiro vivo. Por isso, vale a pena verificar quanto desse EBIT é suportado pelo fluxo de caixa livre. Olhando para os três anos mais recentes, a ITT registou um fluxo de caixa livre de 34% do seu EBIT, o que é mais fraco do que seria de esperar. Isso não é ótimo, quando se trata de pagar a dívida.

A nossa opinião

Felizmente, a impressionante cobertura de juros da ITT implica que ela está em vantagem em relação à sua dívida. Mas, numa nota mais sombria, estamos um pouco preocupados com a sua conversão do EBIT em fluxo de caixa livre. Quando consideramos a gama de factores acima referidos, parece que a ITT é bastante sensata na sua utilização da dívida. Isso significa que está a assumir um pouco mais de risco, na esperança de aumentar o retorno para os accionistas. Ficaríamos motivados a investigar mais a ação se descobríssemos que os membros da ITT compraram acções recentemente. Se você também, então está com sorte, já que hoje estamos a partilhar gratuitamente a nossa lista de transacções de insiders reportadas.

Se estiver interessado em investir em empresas que podem aumentar os lucros sem o peso da dívida, consulte esta lista gratuita de empresas em crescimento que têm dinheiro líquido no balanço.

Valuation is complex, but we're here to simplify it.

Discover if ITT might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.