As receitas não contam a história da Bloom Energy Corporation (NYSE: BE) depois que as ações aumentam 29%

Os detentores de acções da Bloom Energy Corporation(NYSE:BE) ficariam aliviados com o facto de o preço das acções ter recuperado 29% nos últimos trinta dias, mas precisa de continuar para reparar os danos recentes que causou às carteiras dos investidores. Infelizmente, os ganhos do último mês pouco fizeram para corrigir as perdas do último ano, com as acções ainda a caírem 42% durante esse período.

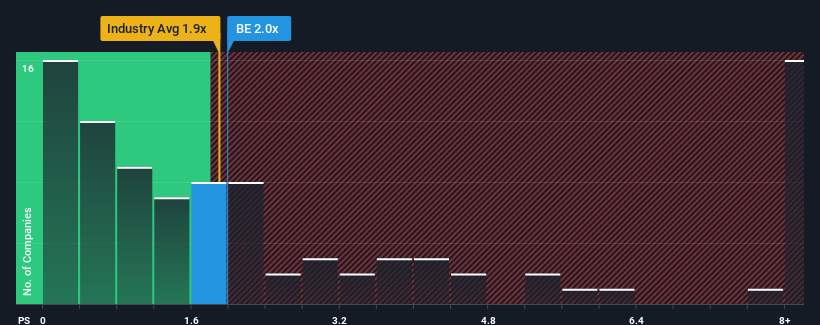

Apesar da firme subida de preço, poder-se-ia perdoar a indiferença em relação ao rácio P/S da Bloom Energy de 2x, uma vez que o rácio mediano preço/vendas (ou "P/S") para o sector elétrico nos Estados Unidos é também próximo de 1,9x. No entanto, os investidores podem estar a ignorar uma oportunidade clara ou um potencial revés se não houver uma base racional para o P/S.

Veja nossa análise mais recente da Bloom Energy

Como tem sido o desempenho da Bloom Energy

O crescimento das receitas da Bloom Energy nos últimos tempos tem sido bastante semelhante ao da maioria das outras empresas. Talvez o mercado esteja à espera que o desempenho futuro das receitas não mostre sinais drásticos de mudança, justificando que o P/S esteja nos níveis actuais. Se for esse o caso, pelo menos os accionistas existentes não perderão o sono com o preço atual das acções.

Quer saber tudo sobre as estimativas dos analistas para a empresa? Então, o nosso relatóriogratuito sobre a Bloom Energy ajudá-lo-á a descobrir o que está no horizonte.Qual é a tendência de crescimento das receitas da Bloom Energy?

Para justificar sua relação P / S, a Bloom Energy precisaria produzir um crescimento semelhante ao da indústria.

Retrospetivamente, o último ano proporcionou um ganho decente de 11% nas receitas da empresa. O último período de três anos também registou um excelente aumento global de 68% nas receitas, ajudado de certa forma pelo seu desempenho a curto prazo. Por conseguinte, os accionistas teriam certamente acolhido favoravelmente estas taxas de crescimento das receitas a médio prazo.

Quanto às perspectivas, os próximos três anos deverão gerar um crescimento de 20% por ano, segundo as estimativas dos analistas que acompanham a empresa. Este crescimento é substancialmente inferior ao crescimento de 37% por ano previsto para o sector em geral.

Com esta informação, achamos interessante que a Bloom Energy esteja a ser negociada a um P/S bastante semelhante ao do sector. Parece que a maioria dos investidores está a ignorar as expectativas de crescimento bastante limitadas e está disposta a pagar mais pela exposição às acções. A manutenção destes preços será difícil de conseguir, uma vez que este nível de crescimento das receitas acabará provavelmente por pesar sobre as acções.

Conclusão sobre o P/S da Bloom Energy

A Bloom Energy parece estar de volta às boas graças a um sólido salto de preço que coloca o seu P/S em linha com o de outras empresas do sector. Diríamos que o poder do rácio preço/vendas não é essencialmente um instrumento de avaliação, mas antes uma forma de avaliar o sentimento atual dos investidores e as expectativas futuras.

A nossa análise das previsões dos analistas sobre as perspectivas de receitas da Bloom Energy mostrou que as suas perspectivas de receitas inferiores não estão a ter um impacto negativo no seu P/S tanto quanto teríamos previsto. Atualmente, não estamos confiantes no P/S, uma vez que as receitas futuras previstas não são susceptíveis de apoiar um sentimento mais positivo durante muito tempo. É necessária uma mudança positiva para justificar a atual relação preço/vendas.

Dito isto, a Bloom Energy apresenta 2 sinais de alerta na nossa análise de investimento, que deve conhecer.

Se estes riscos o fazem reconsiderar a sua opinião sobre a Bloom Energy, explore a nossa lista interactiva de acções de alta qualidade para ter uma ideia do que mais existe.

Valuation is complex, but we're here to simplify it.

Discover if Bloom Energy might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.