Advertisement

Crescimento benigno para a Alta Equipment Group Inc. (NYSE:ALTG) sustenta a queda de 31% das acções

As acções da Alta Equipment Group Inc.(NYSE:ALTG) tiveram um mês horrível, perdendo 31% após um período relativamente bom. A queda nos últimos 30 dias encerrou um ano difícil para os accionistas, com o preço das acções a cair 44% nesse período.

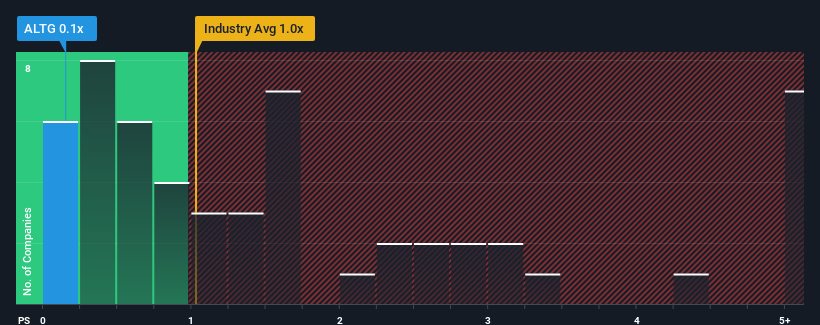

Após uma queda tão grande do preço, quando cerca de metade das empresas que operam no sector dos Distribuidores Comerciais dos Estados Unidos têm rácios preço/vendas (ou "P/S") superiores a 1x, pode considerar o Alta Equipment Group como uma ação aliciante para verificar com o seu rácio P/S de 0,1x. No entanto, o P/S pode ser baixo por uma razão e requer uma investigação mais aprofundada para determinar se é justificado.

Confira nossa análise mais recente para Alta Equipment Group

Como é que o Alta Equipment Group se tem comportado

O Alta Equipment Group poderia estar se saindo melhor, pois tem aumentado a receita menos do que a maioria das outras empresas ultimamente. Parece que muitos esperam que o desempenho pouco inspirador das receitas se mantenha, o que tem reprimido o crescimento do rácio P/S. Se for esse o caso, os actuais accionistas terão provavelmente dificuldade em ficar entusiasmados com a orientação futura do preço das acções.

Gostaria de saber como é que os analistas pensam que o futuro do Alta Equipment Group se compara com o do sector? Nesse caso, o nosso relatóriogratuito é um ótimo ponto de partida.Existe alguma previsão de crescimento das receitas do Alta Equipment Group?

Há uma suposição inerente de que uma empresa deve ter um desempenho inferior ao da indústria para que rácios P / S como o do Alta Equipment Group sejam considerados razoáveis.

Retrospetivamente, o último ano proporcionou um ganho decente de 14% nas receitas da empresa. Este facto foi apoiado por um excelente período anterior em que as receitas aumentaram 97% no total, nos últimos três anos. Assim, podemos começar por confirmar que a empresa fez um ótimo trabalho de crescimento das receitas durante esse período.

Relativamente ao futuro, as estimativas dos quatro analistas que cobrem a empresa sugerem que as receitas deverão crescer 4,1% por ano nos próximos três anos. Com a previsão de crescimento de 6,8% ao ano para o sector, a empresa está posicionada para um resultado de receitas mais fraco.

Tendo isto em consideração, é claro por que razão o P/S do Alta Equipment Group está a ficar aquém dos seus pares do sector. Aparentemente, muitos accionistas não se sentiram confortáveis em manter a empresa enquanto esta se prepara para um futuro menos próspero.

A palavra final

O preço recentemente fraco das acções do Alta Equipment Group fez com que o seu P/S voltasse a ficar abaixo de outras empresas de Distribuidores Comerciais. Geralmente, a nossa preferência é limitar a utilização do rácio preço/vendas para estabelecer o que o mercado pensa sobre a saúde geral de uma empresa.

Como suspeitávamos, o nosso exame das previsões dos analistas do Alta Equipment Group revelou que as suas perspectivas de receitas inferiores estão a contribuir para o seu baixo P/S. Nesta fase, os investidores consideram que o potencial de melhoria das receitas não é suficientemente grande para justificar um rácio P/S mais elevado. Nestas circunstâncias, é difícil prever uma forte subida do preço das acções num futuro próximo.

Além disso, deve também informar-se sobre estes 3 sinais de alerta que detectámos no Alta Equipment Group (incluindo 1 que não pode ser ignorado).

Se não tem a certeza sobre a força do negócio do Grupo Alta Equipment, por que não explorar a nossa lista interactiva de acções com sólidos fundamentos de negócios para algumas outras empresas que pode ter perdido.

Valuation is complex, but we're here to simplify it.

Discover if Alta Equipment Group might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.

About NYSE:ALTG

Advertisement