O desempenho sem brilho está a provocar uma queda de 30% no preço da Tigo Energy, Inc. (NASDAQ:TYGO)

Para aborrecimento de alguns accionistas, as acções da Tigo Energy, Inc.(NASDAQ:TYGO) desceram uns consideráveis 30% no último mês, o que dá continuidade a uma corrida horrível para a empresa. Para qualquer acionista de longo prazo, o último mês termina um ano para esquecer, com uma queda de 90% no preço das acções.

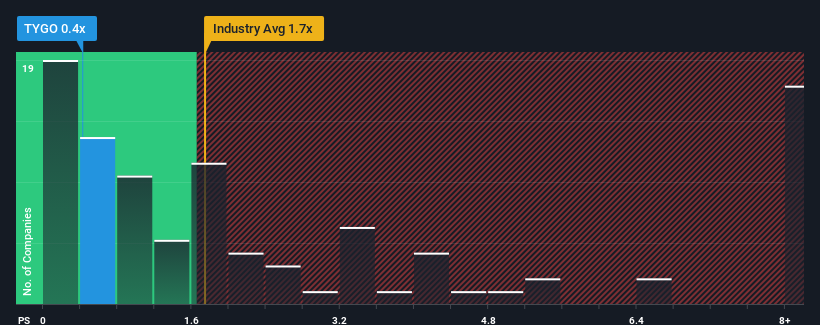

Uma vez que o seu preço desceu substancialmente, a Tigo Energy pode estar a enviar sinais de alta neste momento com o seu rácio preço/vendas (ou "P/S") de 0,4x, uma vez que quase metade de todas as empresas do sector elétrico nos Estados Unidos têm rácios P/S superiores a 1,7x e mesmo P/S superiores a 5x não são invulgares. No entanto, não é aconselhável tomar o P/S apenas pelo seu valor nominal, pois pode haver uma explicação para o facto de ser limitado.

Veja a nossa análise mais recente da Tigo Energy

Como é que a Tigo Energy se tem comportado recentemente?

A Tigo Energy tem certamente feito um bom trabalho ultimamente, uma vez que tem aumentado as receitas mais do que a maioria das outras empresas. Talvez o mercado esteja à espera que o desempenho futuro das receitas diminua, o que tem mantido o P/S suprimido. Se a empresa conseguir manter o rumo, os investidores deverão ser recompensados com um preço das acções que corresponda aos valores das receitas.

Gostaria de saber como é que os analistas pensam que o futuro da Tigo Energy se compara com o do sector? Nesse caso, o nosso relatóriogratuito é um ótimo ponto de partida.O que é que as métricas de crescimento das receitas nos dizem sobre o baixo P/S?

Para justificar o seu rácio P/S, a Tigo Energy teria de produzir um crescimento lento que está a acompanhar a indústria.

Olhando primeiro para trás, vemos que a empresa aumentou a receita em impressionantes 79% no ano passado. O último período de três anos também registou um incrível aumento global das receitas, ajudado pelo seu incrível desempenho a curto prazo. Por conseguinte, os accionistas teriam ficado muito satisfeitos com estas taxas de crescimento das receitas a médio prazo.

Quanto às perspectivas, os próximos três anos deverão gerar um crescimento anual de 4,8%, segundo as estimativas dos quatro analistas que acompanham a empresa. Este valor é substancialmente inferior ao crescimento anual de 36% previsto para o sector em geral.

Tendo isto em consideração, é claro porque é que o P/S da Tigo Energy está a ficar aquém dos seus pares da indústria. Parece que a maioria dos investidores espera ver um crescimento futuro limitado e só está disposta a pagar um montante reduzido pelas acções.

O que é que o P/S da Tigo Energy significa para os investidores?

O preço recentemente fraco das acções da Tigo Energy fez com que o seu P/S voltasse a ser inferior ao de outras empresas do sector elétrico. Diríamos que o poder do rácio preço/vendas não é principalmente um instrumento de avaliação, mas sim uma forma de avaliar o sentimento atual dos investidores e as expectativas futuras.

Estabelecemos que a Tigo Energy mantém o seu P/S baixo devido ao facto de o seu crescimento previsto ser inferior ao do sector em geral, como esperado. Nesta fase, os investidores consideram que o potencial de melhoria das receitas não é suficientemente grande para justificar um rácio P/S mais elevado. A menos que estas condições melhorem, continuarão a constituir uma barreira para o preço das acções em torno destes níveis.

É sempre necessário ter em conta o espetro sempre presente do risco de investimento. Identificámos 6 sinais de alerta na Tigo Energy (pelo menos 1 é significativo), e a sua compreensão deve fazer parte do seu processo de investimento.

É importante certificar-se de que procura uma grande empresa e não apenas a primeira ideia que encontra. Por isso, se o crescimento da rentabilidade se alinha com a sua ideia de uma grande empresa, dê uma vista de olhos a esta lista gratuita de empresas interessantes com um forte crescimento recente dos lucros (e um P/E baixo).

Valuation is complex, but we're here to simplify it.

Discover if Tigo Energy might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários baseados em dados históricos e previsões de analistas utilizando apenas uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.