Advertisement

As acções da iPower Inc. (NASDAQ:IPW) voam 32%, mas os investidores não estão a comprar para crescer

Os accionistas da iPower Inc.(NASDAQ:IPW) viram a sua paciência recompensada com um salto de 32% no preço das acções no último mês. Nem todos os accionistas se sentirão jubilosos, uma vez que o preço das acções continua a cair uns decepcionantes 17% nos últimos doze meses.

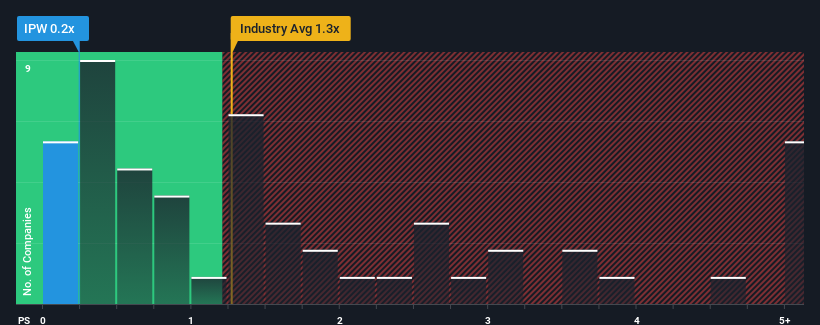

Apesar da forte subida de preço, tendo em conta que cerca de metade das empresas que operam no sector dos distribuidores comerciais dos Estados Unidos têm rácios preço/venda (ou "P/S") superiores a 1,3x, o iPower pode ainda ser considerado um investimento atrativo com o seu rácio P/S de 0,2x. No entanto, seria necessário aprofundar um pouco mais para determinar se existe uma base racional para o P/S reduzido.

Veja nossa análise mais recente para iPower

Como é o desempenho recente da iPower?

A iPower poderia estar a ter um desempenho melhor, uma vez que as suas receitas têm vindo a regredir ultimamente, enquanto a maioria das outras empresas tem registado um crescimento positivo das receitas. Talvez o P/S permaneça baixo porque os investidores pensam que as perspectivas de um forte crescimento das receitas não estão no horizonte. Se for esse o caso, os actuais accionistas terão provavelmente dificuldade em entusiasmar-se com a orientação futura do preço das acções.

Gostaria de saber como é que os analistas pensam que o futuro do iPower se compara ao do sector? Nesse caso, o nosso relatóriogratuito é um ótimo ponto de partida.O que é que as métricas de crescimento das receitas nos dizem sobre o baixo P/S?

Para justificar sua relação P / S, a iPower precisaria produzir um crescimento lento que está atrás da indústria.

Ao analisar o último ano de finanças, ficamos desanimados ao ver que as receitas da empresa caíram 3,6%. No entanto, o último período de três anos registou um excelente aumento global de 72% das receitas, apesar do seu desempenho insatisfatório a curto prazo. Por conseguinte, embora tivessem preferido manter o ritmo, os accionistas acolheriam com agrado as taxas de crescimento das receitas a médio prazo.

Olhando agora para o futuro, prevê-se que as receitas caiam, registando uma contração de 1,0% durante o próximo ano, de acordo com o único analista que segue a empresa. Entretanto, prevê-se que o sector mais vasto cresça 4,9%, o que representa um quadro pouco animador.

Tendo em conta este facto, é compreensível que o P/S da iPower se situe abaixo da maioria das outras empresas. No entanto, não há garantias de que o P/S tenha atingido um patamar mínimo, uma vez que as receitas estão a inverter-se. É possível que o P/S desça para níveis ainda mais baixos se a empresa não melhorar o seu crescimento de topo.

O resultado final do P/S da iPower

O último aumento do preço das acções não foi suficiente para elevar o P/S da iPower para perto da mediana da indústria. Utilizar apenas o rácio preço/vendas para determinar se deve vender as suas acções não é sensato, no entanto, pode ser um guia prático para as perspectivas futuras da empresa.

Com previsões de receitas inferiores às do resto do sector, não é de surpreender que o P/S da iPower esteja na extremidade inferior do espetro. Nesta fase, os investidores consideram que o potencial de melhoria das receitas não é suficientemente grande para justificar um rácio P/S mais elevado. Nestas circunstâncias, é difícil prever uma forte subida do preço das acções num futuro próximo.

Antes de dar a sua opinião, descobrimos 3 sinais de alerta para o iPower que deve ter em atenção.

Se as empresas com um sólido crescimento dos lucros no passado são do seu agrado, talvez queira ver esta coleção gratuita de outras empresas com um forte crescimento dos lucros e baixos rácios P/E.

Valuation is complex, but we're here to simplify it.

Discover if iPower might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.

About NasdaqCM:IPW

Advertisement