Advertisement

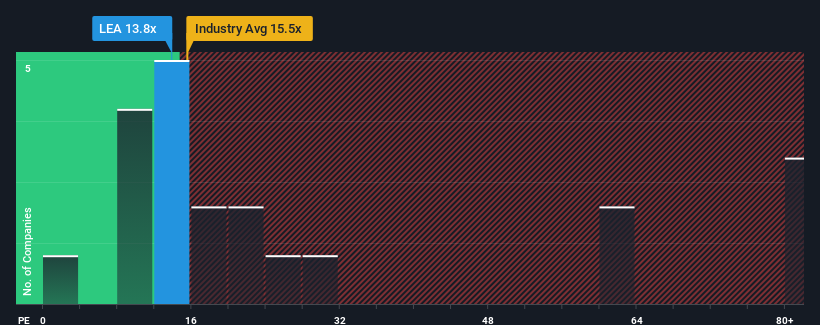

Quando cerca de metade das empresas nos Estados Unidos têm rácios preço/lucro (ou "P/E's") superiores a 17x, pode considerar a Lear Corporation(NYSE:LEA) como um investimento atrativo com o seu rácio P/E de 13,8x. No entanto, precisamos de ir um pouco mais fundo para determinar se existe uma base racional para o P/E reduzido.

A Lear tem certamente feito um bom trabalho ultimamente, uma vez que o crescimento dos seus ganhos tem sido positivo, enquanto a maioria das outras empresas tem visto os seus ganhos recuarem. Uma possibilidade é que o P/L seja baixo porque os investidores pensam que os lucros da empresa vão cair em breve como os de todas as outras. Se não for esse o caso, então os accionistas existentes têm razões para estarem bastante optimistas quanto à direção futura do preço das acções.

Confira nossa análise mais recente para Lear

O crescimento corresponde ao baixo P/E?

Há uma suposição inerente de que uma empresa deve ter um desempenho inferior ao do mercado para que rácios P/E como o da Lear sejam considerados razoáveis.

Retrospetivamente, o último ano proporcionou um ganho excecional de 147% nos resultados da empresa. O forte desempenho recente significa que a empresa também conseguiu aumentar o EPS em 433% no total nos últimos três anos. Por conseguinte, é justo dizer que o crescimento dos lucros foi recentemente excelente para a empresa.

Relativamente ao futuro, as estimativas dos analistas que cobrem a empresa sugerem que os lucros deverão crescer 38% por ano nos próximos três anos. Com o mercado a prever apenas 12% por ano, a empresa está posicionada para um resultado de lucros mais forte.

Com esta informação, achamos estranho que a Lear esteja a ser negociada a um P/E inferior ao do mercado. Aparentemente, alguns accionistas duvidam das previsões e têm vindo a aceitar preços de venda significativamente mais baixos.

O que podemos aprender com o P/E da Lear?

Em geral, a nossa preferência é limitar a utilização do rácio preço/lucro para estabelecer o que o mercado pensa sobre a saúde geral de uma empresa.

O nosso exame das previsões dos analistas da Lear revelou que as suas perspectivas de lucros superiores não estão a contribuir para o seu P/L nem de perto nem de longe tanto quanto teríamos previsto. Quando vemos uma forte perspetiva de lucros com um crescimento mais rápido do que o do mercado, assumimos que os riscos potenciais são o que pode estar a exercer uma pressão significativa sobre o rácio P/E. Parece que muitos estão, de facto, a antecipar a instabilidade dos lucros, porque estas condições deveriam normalmente dar um impulso ao preço das acções.

Antes de dar o próximo passo, deve conhecer o 1 sinal de alerta para a Lear que descobrimos.

Se os rácios P/E lhe interessam, talvez queira ver esta coleção gratuita de outras empresas com forte crescimento dos lucros e baixos rácios P/E.

Valuation is complex, but we're here to simplify it.

Discover if Lear might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.

About NYSE:LEA

Advertisement