Mais vantagens para as ações da Cenntro Inc. (NASDAQ: CENN) podem apresentar riscos de preço após um salto de 25%

Os accionistas da Cenntro Inc.(NASDAQ:CENN) estão, sem dúvida, satisfeitos por verem que o preço das acções subiu 25% no último mês, embora ainda esteja a lutar para recuperar o terreno perdido recentemente. Mas o último mês fez muito pouco para melhorar a queda de 71% do preço das acções no último ano.

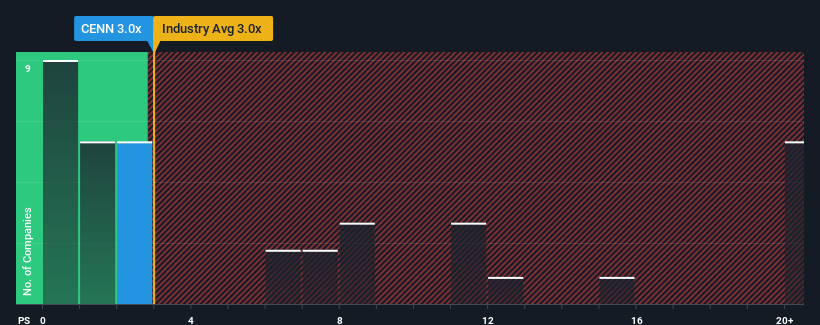

Mesmo depois de um salto tão grande no preço, ainda não há muitos que pensem que o rácio preço/vendas (ou "P/S") da Cenntro de 3x vale a pena mencionar, quando corresponde essencialmente ao P/S mediano da indústria automóvel dos Estados Unidos. No entanto, não é sensato ignorar simplesmente o P/S sem explicação, pois os investidores podem estar a ignorar uma oportunidade distinta ou um erro dispendioso.

Confira nossa análise mais recente sobre a Cenntro

Como é que a Cenntro se comportou recentemente?

Com um crescimento de receitas extremamente forte nos últimos tempos, a Cenntro tem-se saído muito bem. O P/S é provavelmente moderado porque os investidores pensam que este forte crescimento das receitas pode não ser suficiente para superar o desempenho do sector mais vasto num futuro próximo. Os que estão optimistas em relação à Cenntro esperam que não seja esse o caso, para poderem adquirir as acções com uma avaliação mais baixa.

Não temos previsões de analistas, mas pode ver como as tendências recentes estão a preparar a empresa para o futuro consultando o nosso relatóriogratuito sobre os ganhos, as receitas e o fluxo de caixa da Cenntro.O que é que as métricas de crescimento das receitas nos dizem sobre o P/S?

A única altura em que se sentiria confortável em ver um P/S como o da Cenntro é quando o crescimento da empresa está a acompanhar de perto a indústria.

Se analisarmos o último ano de crescimento das receitas, a empresa registou um aumento fantástico de 50%. É agradável constatar que as receitas também aumentaram 180% em relação a três anos atrás, graças aos últimos 12 meses de crescimento. Assim, podemos começar por confirmar que a empresa fez um ótimo trabalho de crescimento das receitas durante esse período.

Se compararmos com o sector, que só deverá registar um crescimento de 20% nos próximos 12 meses, a dinâmica da empresa é mais forte com base nos resultados recentes das receitas anualizadas a médio prazo.

Com esta informação, achamos interessante que a Cenntro esteja a negociar a um P/S bastante semelhante ao do sector. É possível que a maioria dos investidores não esteja convencida de que a empresa possa manter as suas recentes taxas de crescimento.

O que podemos aprender com o P/S da Cenntro?

A Cenntro parece estar de volta às boas graças a um sólido salto de preço que coloca o seu P/S em linha com o de outras empresas do sector. Utilizar apenas o rácio preço/vendas para determinar se deve vender as suas acções não é sensato, mas pode ser um guia prático para as perspectivas futuras da empresa.

Não previmos que o P/S da Cenntro estivesse em linha com o sector em geral, considerando que o crescimento das receitas nos últimos três anos é superior às perspectivas actuais do sector. Seria justo assumir que os riscos potenciais que a empresa enfrenta poderiam ser o fator que contribui para o P/S inferior ao esperado. Parece que alguns estão, de facto, a antecipar a instabilidade das receitas, porque a persistência destas condições recentes a médio prazo normalmente daria um impulso ao preço das acções.

É sempre necessário ter em conta o espetro sempre presente do risco de investimento. Identificámos 5 sinais de alerta com a Cenntro (pelo menos 2 que nos deixam desconfortáveis), e a sua compreensão deve fazer parte do seu processo de investimento.

É importante certificar-se de que procura uma grande empresa e não apenas a primeira ideia que encontra. Por isso, se o crescimento da rentabilidade se alinha com a sua ideia de uma grande empresa, dê uma vista de olhos a esta lista gratuita de empresas interessantes com um forte crescimento recente dos lucros (e um P/E baixo).

Valuation is complex, but we're here to simplify it.

Discover if Cenntro might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.