junho de 2024 - Perspetiva de três acções de crescimento com elevada participação de iniciados

Reviewed by Simply Wall St

À medida que os mercados globais continuam a navegar num cenário marcado por ganhos modestos e mudanças nos sentimentos dos investidores, o foco nas características fundamentais das empresas continua a ser crucial. O elevado nível de participação de investidores privilegiados indica frequentemente uma forte confiança no futuro da empresa por parte daqueles que a conhecem melhor, tornando essas acções potencialmente atractivas no atual ambiente de otimismo cauteloso e de recalibração económica.

As 10 principais empresas em crescimento com elevado nível de participação de insiders

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| Medley (TSE:4480) | 34% | 28.7% |

| Grupo de Inovação em Jogos (OB:GIG) | 20.2% | 36.2% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| HANA Micron (KOSDAQ:A067310) | 20% | 93.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.8% | 84.4% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| Vow (OB:VOW) | 31.8% | 97.6% |

| Adocia (ENXTPA:ADOC) | 12.1% | 104.5% |

Aqui está uma espreitadela a algumas das escolhas do screener.

Apresentação perfeita para serviços comerciais (SASE:7204)

Classificação de crescimento simplesmente Wall St: ★★★★★☆

Visão geral: A Perfect Presentation for Commercial Services Company fornece serviços de TIC e soluções tecnológicas na Arábia Saudita e a nível mundial, com uma capitalização de mercado de 4,40 mil milhões de SAR.

Operações: A empresa gera receitas através de três segmentos primários: Serviços de Call Center, com 312,83 milhões de SAR, Serviços de Operação e Manutenção, com 369,64 milhões de SAR, e Licenças de Software e Serviços de Desenvolvimento, com 397,48 milhões de SAR.

Propriedade de insiders: 9,1%

A Perfect Presentation for Commercial Services está preparada para um crescimento substancial, prevendo-se que os lucros aumentem 23,5% ao ano, ultrapassando os 6,9% do mercado da África do Sul. Apesar da previsão de uma elevada rendibilidade dos capitais próprios de 35,9%, a empresa debate-se com a cobertura da dívida pelo fluxo de caixa operacional. As recentes alterações aos estatutos da empresa e a adjudicação de vários projectos, incluindo um importante contrato de 200 milhões de SAR com o Ministério da Saúde, sublinham a sua expansão ativa e os seus esforços de expansão operacional, apoiando uma perspetiva financeira positiva para os próximos anos.

- Veja mais de perto o potencial da Perfect Presentation for Commercial Services aqui no nosso relatório sobre o crescimento dos lucros.

- O nosso relatório de avaliação revela a possibilidade de as acções da Perfect Presentation for Commercial Services estarem a ser negociadas com um prémio.

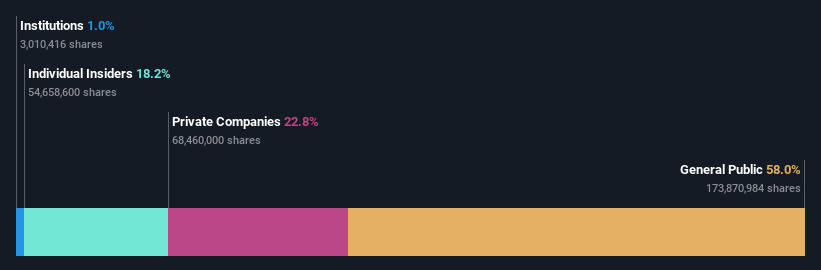

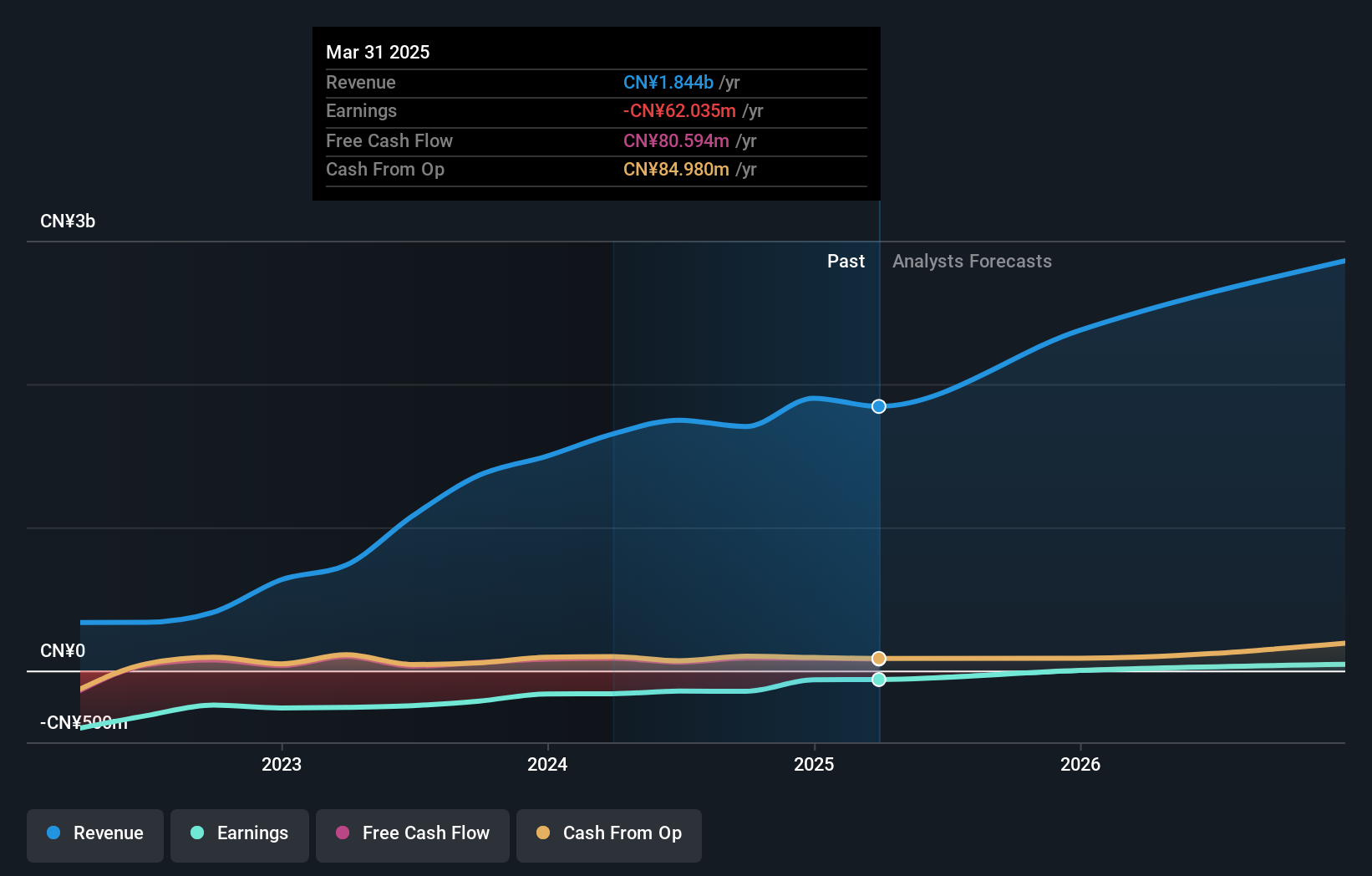

China Railway Prefabricated Construction (SZSE:300374)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: A China Railway Prefabricated Construction Co., Ltd. é especializada no setor de construção pré-fabricada e tem uma capitalização de mercado de aproximadamente CN¥ 3.53 bilhões.

Operações: A empresa gera receita principalmente com o setor de construção pré-fabricada.

Propriedade de insiders: 25,2%

A China Railway Prefabricated Construction demonstrou uma recuperação notável nas vendas, duplicando para 318,25 milhões de CNY em relação ao ano anterior, apesar de manter um prejuízo líquido. Prevê-se que o crescimento das receitas da empresa ultrapasse a média do mercado chinês em 19,2% ao ano. As recentes alterações aos estatutos poderão influenciar ainda mais a governação empresarial e a orientação estratégica. Embora a rentabilidade não seja atualmente alcançada, espera-se que o seja dentro de três anos, em consonância com uma trajetória de crescimento ambiciosa num sector difícil.

- Clique aqui para descobrir as nuances da construção de pré-fabricados ferroviários na China com o nosso relatório analítico detalhado sobre o crescimento futuro.

- Os dados do nosso recente relatório de avaliação apontam para a potencial sobrevalorização das acções da China Railway Prefabricated Construction no mercado.

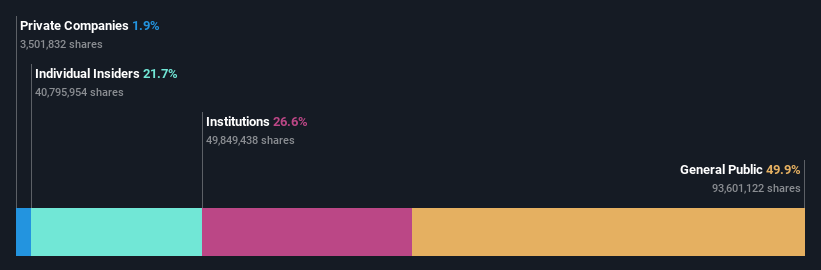

Shin Zu Shing (TWSE:3376)

Classificação de crescimento de Simply Wall St: ★★★★☆☆

Visão geral: Shin Zu Shing Co., Ltd. é uma empresa com sede em Taiwan especializada na produção e venda de molas de precisão, peças estampadas, componentes de dobradiças e muito mais, operando também em Cingapura e na China, com uma capitalização de mercado de aproximadamente NT $ 44.21 bilhões.

Operações: A empresa gera receitas principalmente a partir de produtos pivotantes, no valor de NT$10,50 mil milhões, com receitas adicionais a partir de produtos MIM e produtos de peças de automóveis fresadas, no valor de NT$385,78 milhões e NT$102,56 milhões, respetivamente.

Propriedade de insiders: 21,7%

A Shin Zu Shing tem demonstrado um desempenho financeiro robusto, com um recente aumento das vendas para 2,89 mil milhões de TWD e um rendimento líquido de 314,86 milhões de TWD, o que representa um crescimento significativo em relação ao ano anterior. Apesar da elevada volatilidade do preço das suas acções, prevê-se que as receitas da empresa cresçam 19,6% ao ano, ultrapassando a previsão do mercado de Taiwan de 11,7%. No entanto, as margens de lucro diminuíram em relação aos valores do ano passado. Prevê-se que os lucros da empresa aumentem significativamente nos próximos três anos.

- Desbloqueie insights abrangentes em nossa análise das ações da Shin Zu Shing neste relatório de crescimento.

- A análise detalhada no nosso relatório de avaliação da Shin Zu Shing aponta para um preço das acções inflacionado em comparação com o seu valor estimado.

Resumindo tudo

- Embarque em sua jornada de investimento para nossa seleção de 1458 empresas de rápido crescimento com alta propriedade de insiders aqui.

- Você diversificou para essas empresas? Aproveite o poder do portfólio do Simply Wall St para ficar de olho nos movimentos do mercado que afetam seus investimentos.

- Invista de forma mais inteligente com a aplicação gratuita Simply Wall St que fornece informações detalhadas sobre todos os mercados de acções em todo o mundo.

À procura de uma nova perspetiva?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não tenham merecido a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

If you're looking to trade Shin Zu Shing, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if Shin Zu Shing might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.