Advertisement

Explorando a V.S. Industry Berhad e mais duas empresas em crescimento com forte participação de insiders

Simply Wall St

Reviewed by Simply Wall St

Como os mercados globais apresentam sinais contraditórios, com máximos históricos nos principais índices e preocupações com o abrandamento da indústria transformadora, os investidores estão a navegar num cenário marcado tanto pela oportunidade como pela cautela. Neste ambiente, as empresas em crescimento com uma elevada participação de membros do conselho de administração podem oferecer um caso convincente de estabilidade e confiança, uma vez que as participações substanciais dos membros do conselho de administração alinham frequentemente os seus interesses com os dos accionistas.

As 10 principais empresas em crescimento com elevada participação de insiders

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| Arctech Solar Holding (SHSE:688408) | 38.6% | 24.5% |

| Grupo de Inovação em Jogos (OB:GIG) | 22.1% | 36.2% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 15.2% | 84.1% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 53% |

| Plenti Group (ASX:PLT) | 12.8% | 106.4% |

| EHang Holdings (NasdaqGM:EH) | 33% | 101.9% |

| Vow (OB:VOW) | 31.8% | 97.6% |

Vamos examinar uma seleção dos resultados do nosso screener.

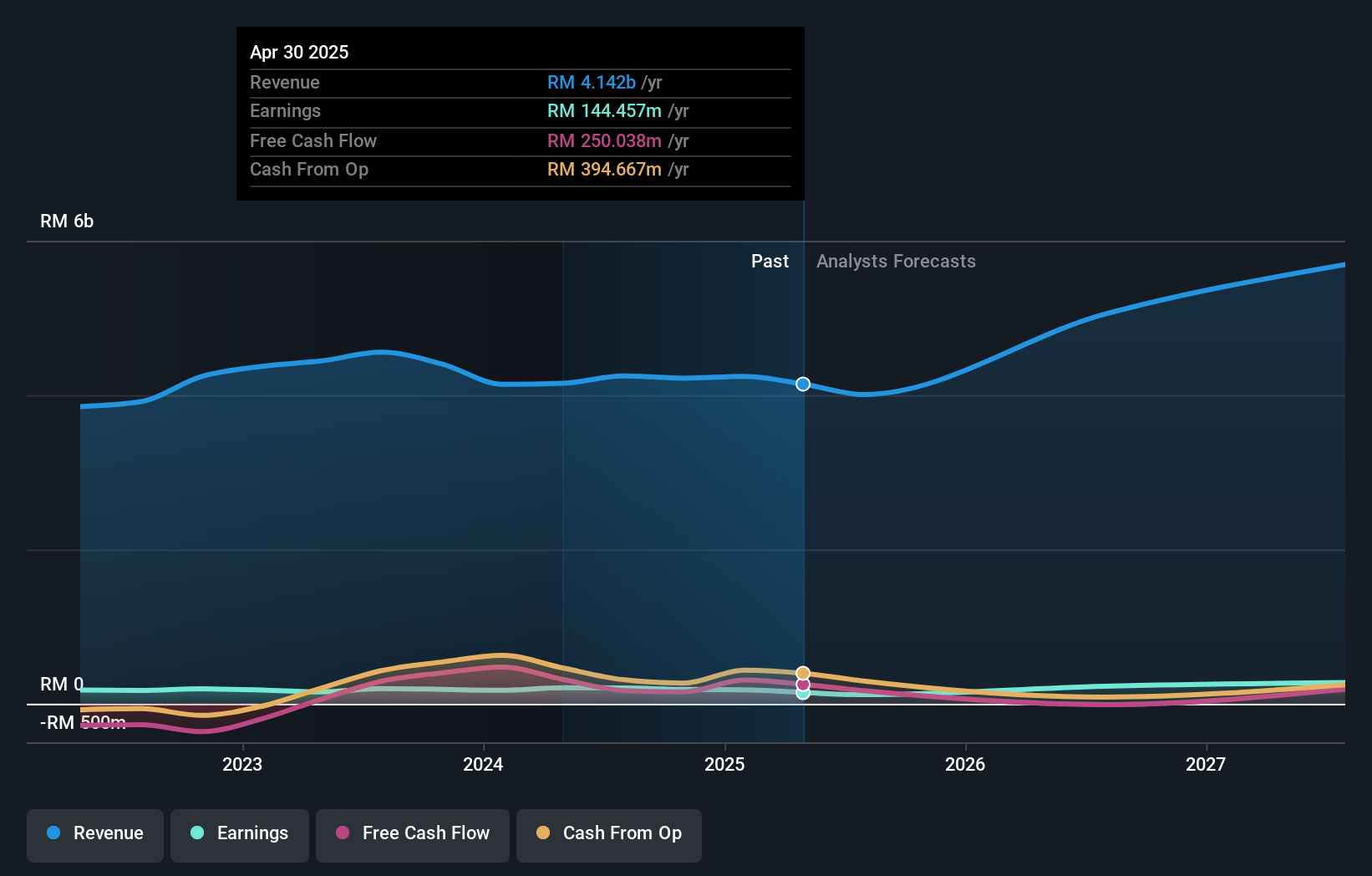

V.S. Industry Berhad (KLSE:VS)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: A VS Industry Berhad é uma holding de investimentos especializada na fabricação, montagem e venda de produtos eletrônicos e elétricos, bem como componentes e peças moldadas de plástico, com uma capitalização de mercado de aproximadamente MYR 4.26 bilhões.

Operações: A V.S. Industry Berhad gera as suas receitas principalmente a partir da Malásia com MYR 3,84 mil milhões, seguida de Singapura com MYR 942,62 milhões, Indonésia com MYR 292,96 milhões e China com MYR 49,87 milhões.

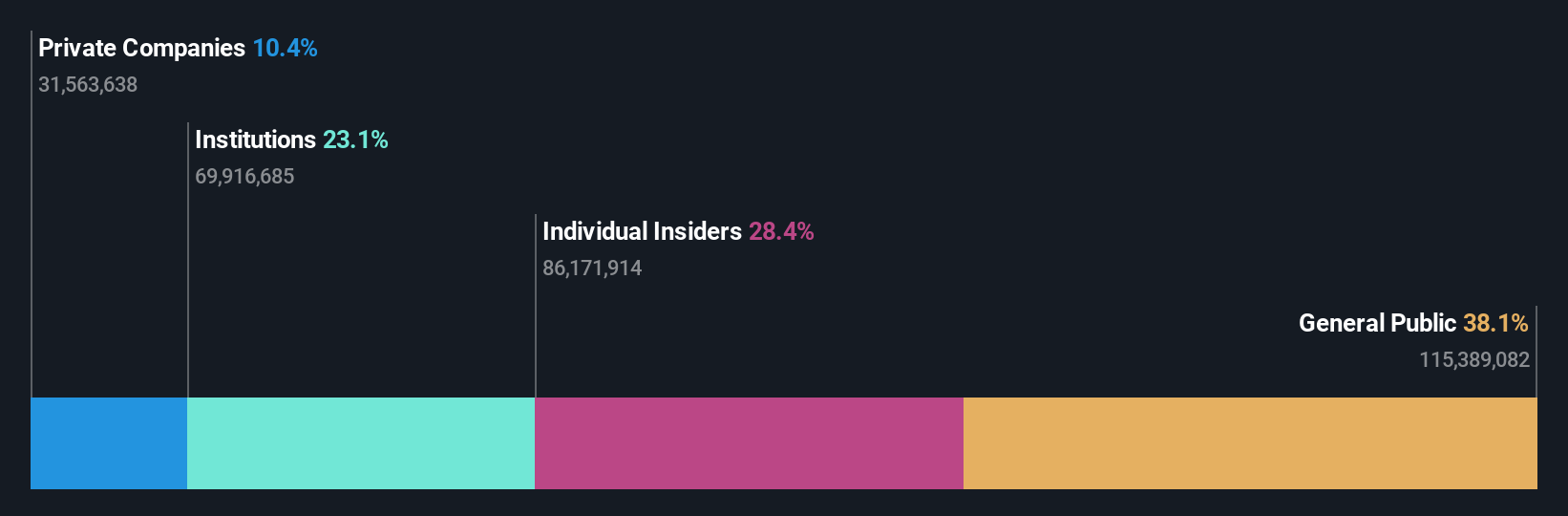

Propriedade de insiders: 28,4%

Previsão de crescimento dos lucros: 23% p.a.

A V.S. Industry Berhad, uma empresa com uma elevada participação de iniciados, deverá registar um crescimento anual significativo dos seus lucros de 23%, ultrapassando a média do mercado malaio de 12,2%. No entanto, o crescimento das suas receitas, de 10,4% ao ano, é modesto em comparação com o sector mais vasto, mas ainda assim excede a previsão do mercado local de 6%. Apesar desta perspetiva positiva em termos de lucros e receitas, os relatórios financeiros recentes indicam uma desaceleração, com as vendas e o rendimento líquido a diminuírem em relação aos valores do ano anterior. A empresa mantém um rácio P/E inferior à média do sector, de 27,9x, mas tem um historial instável em termos de dividendos e não foram comunicadas quaisquer compras ou vendas substanciais recentes por parte de pessoas com informação privilegiada.

- Clique aqui para descobrir as nuances da V.S. Industry Berhad com o nosso relatório analítico detalhado de crescimento futuro.

- De acordo com o nosso relatório de avaliação, há uma indicação de que o preço das acções da V.S. Industry Berhad pode estar do lado mais barato.

iFAST (SGX:AIY)

Classificação de crescimento de Simply Wall St: ★★★★★☆

Visão geral: iFAST Corporation Ltd. opera como um provedor de serviços financeiros que oferece produtos e serviços de investimento em Cingapura, Hong Kong, Malásia, China e Reino Unido, com uma capitalização de mercado de aproximadamente SGD 2.09 bilhões.

Operações: A empresa gera receitas com a oferta de produtos e serviços de investimento em várias regiões, incluindo Singapura, Hong Kong, Malásia, China e Reino Unido.

Propriedade de insiders: 28,7%

Previsão de crescimento dos lucros: 30,8% a.a.

A iFAST Corporation, reconhecida pela sua elevada participação de informação privilegiada, lançou recentemente a sua primeira emissão de obrigações no valor de 100 milhões de SGD. Apesar de um ligeiro decréscimo dos dividendos para 1,30 cêntimos por ação, os lucros da empresa no primeiro trimestre aumentaram para 14,51 milhões de SGD, contra 2,98 milhões de SGD no ano anterior, impulsionados por um crescimento significativo das receitas para 85,96 milhões de SGD. O crescimento previsto dos lucros anuais é robusto, de 30,8%, ultrapassando significativamente a média do mercado de Singapura, com os membros da empresa a adquirirem ativamente acções nos últimos três meses, o que sublinha a sua confiança na trajetória da empresa.

- Mergulhe nas especificidades do iFAST aqui com nosso relatório completo de previsão de crescimento.

- O nosso relatório de avaliação abrangente levanta a possibilidade de o iFAST ter um preço superior ao que pode ser justificado pelas suas finanças.

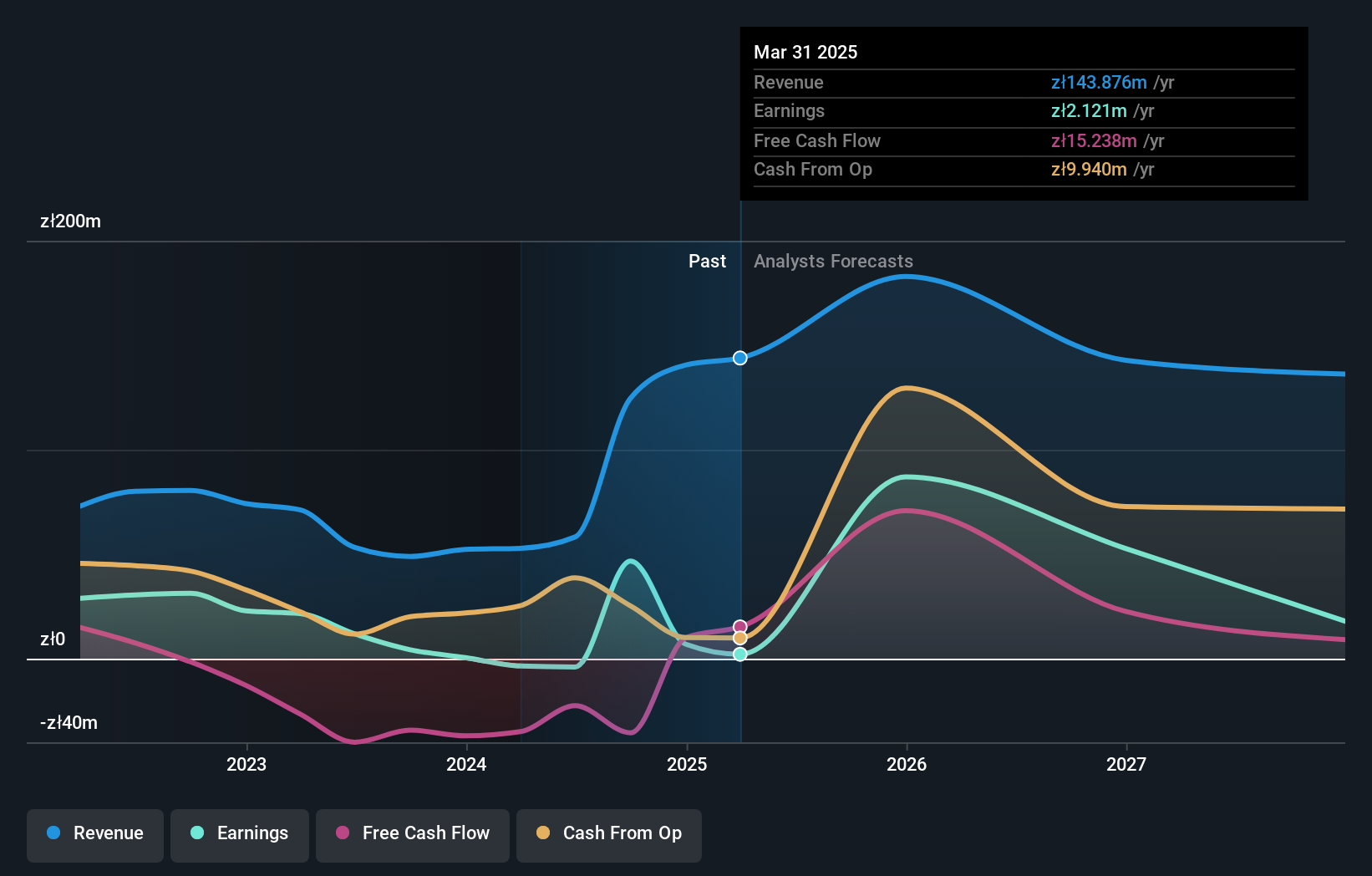

11 bit studios (WSE:11B)

Classificação de crescimento de Simply Wall St: ★★★★★☆

Visão geral: 11 bit studios S.A. é um desenvolvedor e distribuidor global de jogos de vídeo multiplataforma, com uma capitalização de mercado de aproximadamente PLN 1,70 bilhões.

Operações: A empresa gera as suas receitas através da produção e venda de jogos de vídeo em várias plataformas a nível mundial.

Propriedade de insiders: 16.4%

Previsão de crescimento dos lucros: 33,9% a.a.

A 11 bit studios, apesar de um recente prejuízo líquido de 1,61 milhões de zlotys e de um declínio anual nas vendas de 74,21 milhões de zlotys para 52,27 milhões de zlotys, deverá tornar-se rentável no prazo de três anos, com um crescimento esperado das receitas de 8,6% por ano - ultrapassando os 4,5% do mercado polaco. A rendibilidade do capital próprio projectada para a empresa é elevada, de 22,1% em três anos, o que indica um potencial para um forte desempenho futuro, apesar dos actuais contratempos financeiros e da falta de atividade de informação privilegiada nos últimos três meses.

- Obtenha uma perspetiva aprofundada do desempenho dos estúdios de 11 bits lendo nosso relatório de estimativas de analistas aqui.

- O nosso relatório de avaliação dos estúdios de 11 bits, preparado por especialistas, implica que o preço das suas acções pode ser demasiado elevado.

Tirar partido

- Clique para começar a explorar o resto das 1469 empresas de rápido crescimento com alta propriedade de insiders agora.

- Tem pele no jogo com estas acções? Melhore a forma como as gere utilizando a carteira do Simply Wall St, onde ferramentas intuitivas o esperam para ajudar a otimizar os seus resultados de investimento.

- Descubra um mundo de oportunidades de investimento com a aplicação gratuita do Simply Wall St e aceda a uma análise de acções sem paralelo em todos os mercados.

Quer explorar algumas alternativas?

- Explore empresas de pequena capitalização de elevado desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com pagadores de dividendos sólidos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontrar empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if 11 bit studios might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

About WSE:11B

Advertisement