Advertisement

Empresas de crescimento da KRX com elevada participação de insiders e crescimento das receitas até 80%

Simply Wall St

Reviewed by Simply Wall St

No ano passado, o mercado bolsista da Coreia do Sul registou um crescimento modesto, com um aumento de 5,2%, enquanto os movimentos semanais recentes se mantiveram estáveis. Neste contexto, as acções de empresas em crescimento com elevada participação de iniciados e uma expansão significativa das receitas até 80% destacam-se como potencialmente fortes num ambiente em que se espera que os lucros cresçam 29% anualmente.

As 10 maiores empresas de crescimento com elevada participação de insiders na Coreia do Sul

| Nome da empresa | Propriedade de insiders | Crescimento dos lucros |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| HANA Micron (KOSDAQ:A067310) | 20% | 93.4% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.9% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| Devsisters (KOSDAQ:A194480) | 26.7% | 67.5% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 118.2% |

Vamos dar uma olhada mais de perto em algumas de nossas escolhas das empresas selecionadas.

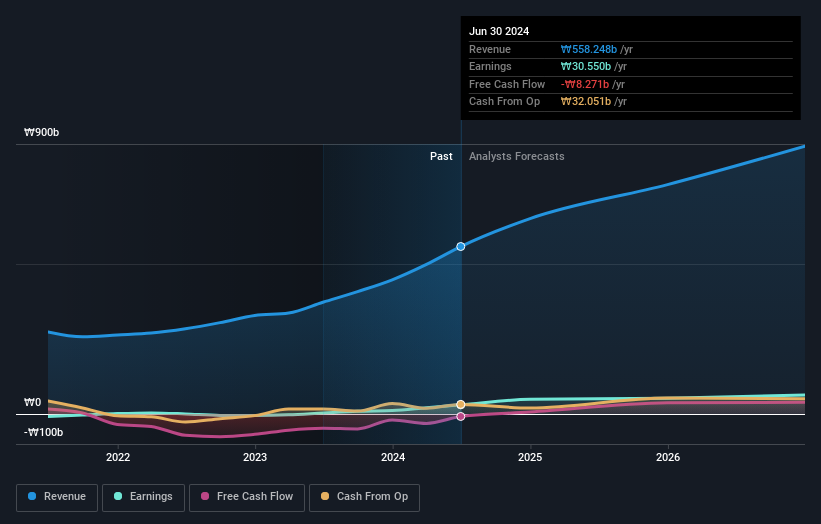

TOVISLtd (KOSDAQ:A051360)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: A TOVIS Co., Ltd é especializada no fornecimento de soluções de exibição tanto no mercado interno na Coreia do Sul quanto internacionalmente, com uma capitalização de mercado de aproximadamente ₩ 349.74 bilhões.

Operações: A empresa gera receita com soluções de exibição, atendendo aos mercados doméstico e internacional.

Propriedade de insiders: 16.2%

Previsão de crescimento da receita: 19,4% a.a.

A TOVIS Ltd., uma empresa sul-coreana, apresentou um desempenho financeiro robusto com um crescimento significativo dos lucros e expectativas de aumento das receitas superiores às do mercado. Apesar das ligeiras quedas recentes nas vendas trimestrais, o lucro líquido aumentou devido à eficiência operacional. As recompras estratégicas de acções da empresa reflectem a confiança da administração, em consonância com os interesses de um elevado número de accionistas. No entanto, os desafios incluem a dívida que não é bem coberta pelo fluxo de caixa operacional e uma previsão de baixa rendibilidade do capital próprio nos próximos anos. A negociação significativamente abaixo do justo valor estimado sugere uma potencial subavaliação.

- Veja mais de perto o potencial da TOVISLtd aqui no nosso relatório sobre o crescimento dos lucros.

- O nosso relatório de avaliação revela a possibilidade de as acções da TOVISLtd estarem a ser negociadas com desconto.

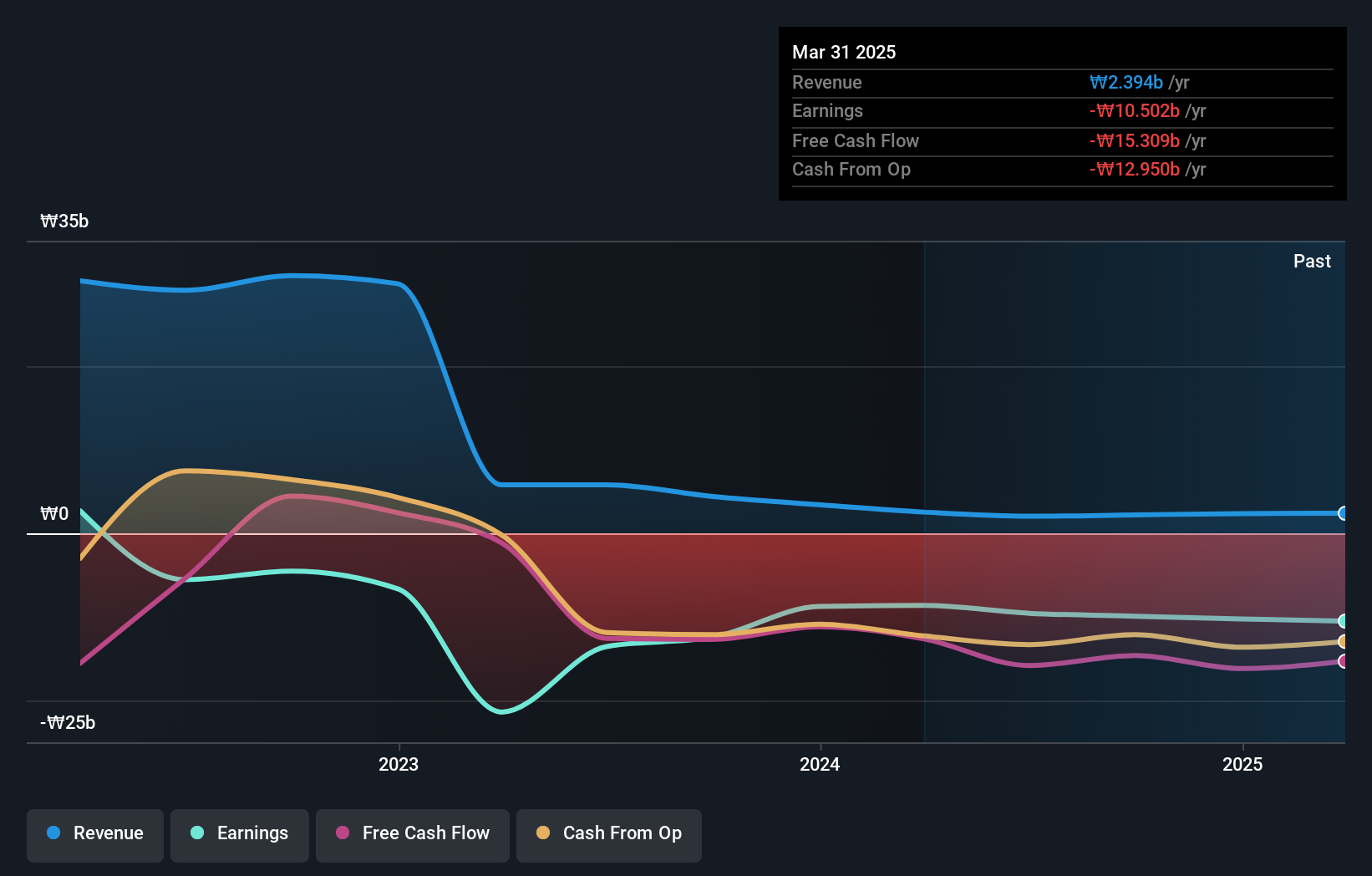

Genomictree (KOSDAQ:A228760)

Classificação de crescimento Simply Wall St: ★★★★★☆

Visão geral: A Genomictree Inc. é uma empresa sul-coreana de diagnóstico molecular baseada em biomarcadores, focada no desenvolvimento e comercialização de produtos para deteção de câncer e várias doenças infecciosas, com uma capitalização de mercado de aproximadamente ₩ 521.61 bilhões.

Operações: A empresa gera receita principalmente de dois segmentos: Negócio de Diagnóstico Molecular de Câncer em ₩ 1,86 bilhão e Análise Genômica e Outros Negócios em ₩ 0,68 bilhão.

Propriedade de insiders: 16.2%

Previsão de crescimento da receita: 81% p.a.

Genomictree, apesar de sua receita modesta de ₩ 3B, está preparada para um crescimento substancial com ganhos que devem aumentar significativamente. O preço das ações da empresa tem estado volátil recentemente, mas é negociado a 38,1% abaixo de seu valor justo estimado, indicando uma subvalorização potencial. O crescimento previsto das receitas anuais de 81% ultrapassa significativamente a média do mercado coreano. No entanto, os desafios incluem a diluição dos accionistas no último ano e uma baixa rendibilidade do capital próprio prevista de 3,7%. Prevê-se que a Genomictree atinja a rentabilidade dentro de três anos, ultrapassando as previsões de crescimento médio do mercado.

- Clique para explorar uma análise pormenorizada das nossas conclusões no relatório de crescimento dos lucros da Genomictree.

- O relatório de avaliação que compilámos sugere que o preço atual da Genomictree pode ser bastante moderado.

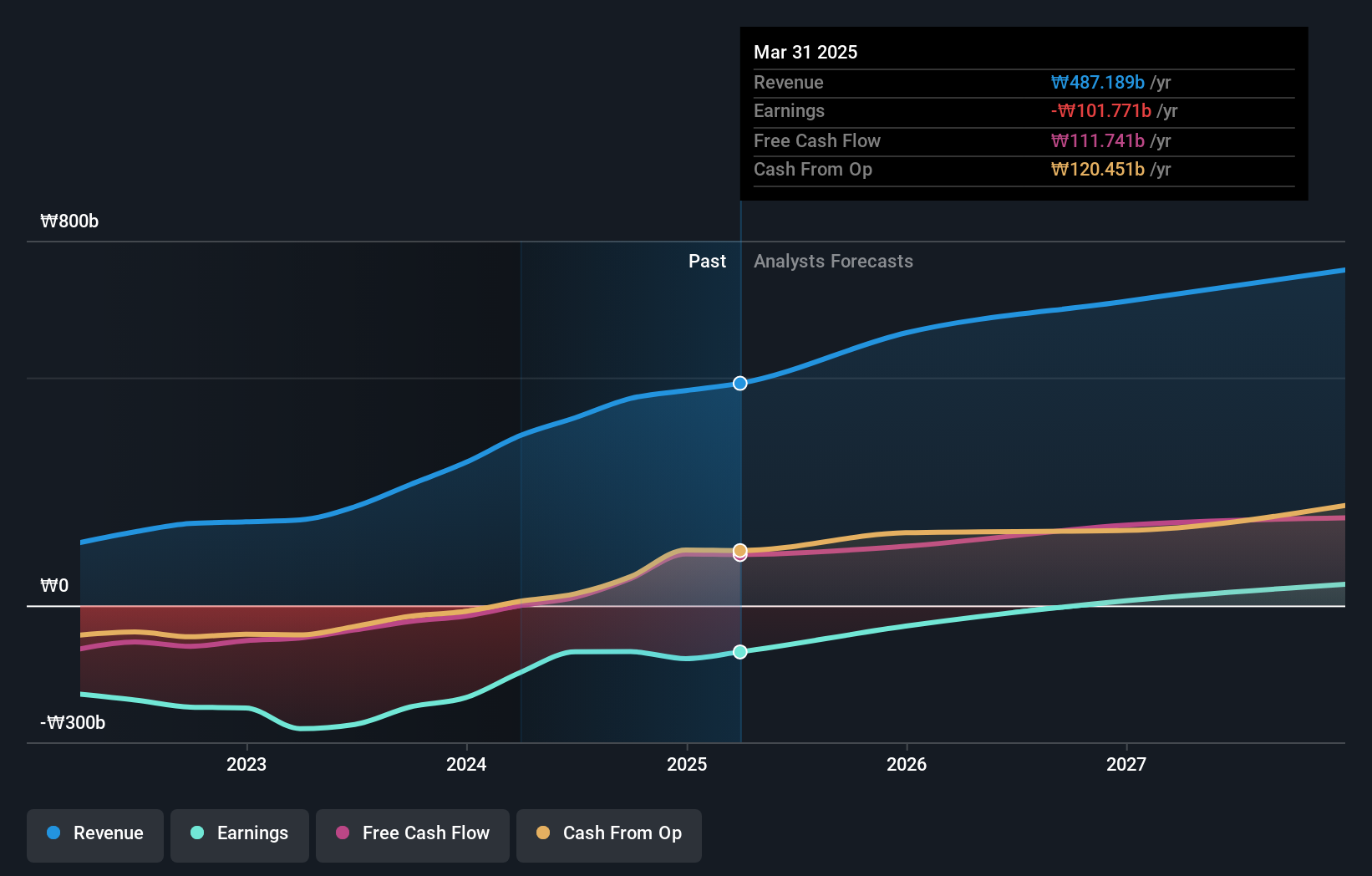

Lotte Tour Development (KOSE:A032350)

Classificação de crescimento de Simply Wall St: ★★★★☆☆

Visão geral: Lotte Tour Development Co., Ltd. opera na indústria de viagens e turismo na Coreia do Sul, com uma capitalização de mercado de aproximadamente ₩ 736.06 bilhões.

Operações: A empresa gera sua receita principalmente de serviços de viagens e turismo.

Participação de insiders: 29,5%

Previsão de crescimento da receita: 16,8% a.a.

A Lotte Tour Development deverá aumentar as suas receitas em 16,8% ao ano, ultrapassando a taxa de crescimento de 10,5% do mercado sul-coreano. Embora a empresa esteja a ser negociada com um desconto significativo de 38,6% abaixo do seu valor justo, enfrenta desafios como a diluição dos accionistas durante o ano passado e um baixo retorno projetado sobre o capital próprio de 4,2%. Apesar destes problemas, prevê-se que os lucros aumentem anualmente a uma taxa impressionante, com uma previsão de rendibilidade no prazo de três anos, o que indica um potencial robusto no futuro.

- Desbloqueie insights abrangentes em nossa análise das ações da Lotte Tour Development neste relatório de crescimento.

- A análise detalhada no nosso relatório de avaliação da Lotte Tour Development aponta para um preço das acções deflacionado em comparação com o seu valor estimado.

Para onde ir agora?

- Navegue por todo o inventário de 85 empresas KRX de rápido crescimento com alta propriedade de insiders aqui.

- Investiu em alguma destas acções? Simplifique o gerenciamento de seu portfólio com Simply Wall St e fique à frente com nossos alertas para quaisquer atualizações críticas em suas ações.

- Desbloqueie o poder do investimento informado com o Simply Wall St, o seu guia gratuito para navegar nos mercados de acções em todo o mundo.

Procurando outros investimentos?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não tenham merecido a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if TOVISLtd might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

About KOSDAQ:A051360

Advertisement