Advertisement

Explorar as acções de crescimento com elevado grau de participação de iniciados na bolsa indiana

Simply Wall St

Reviewed by Simply Wall St

O mercado indiano registou um desempenho robusto, com um aumento de 1,3% na última semana e um impressionante aumento de 41% nos últimos 12 meses, juntamente com as expectativas de crescimento dos lucros de 16% por ano. Em condições de mercado tão prometedoras, as acções com elevada participação de iniciados podem ser particularmente atractivas, uma vez que indicam frequentemente que aqueles que melhor conhecem a empresa estão confiantes no seu potencial de crescimento futuro.

As 10 principais empresas em crescimento com elevada participação de iniciados na Índia

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| Indústrias Químicas Arqueanas (NSEI:ACI) | 22.9% | 28.1% |

| Pitti Engineering (BSE:513519) | 33.6% | 28.0% |

| Rajratan Global Wire (BSE:517522) | 19.8% | 33.5% |

| Dixon Technologies (Índia) (NSEI:DIXON) | 24.9% | 28.6% |

| Happiest Minds Technologies (NSEI:HAPPSTMNDS) | 38% | 22.9% |

| Jupiter Wagons (NSEI:JWL) | 11.1% | 27.2% |

| Paisalo Digital (BSE:532900) | 16.3% | 23.8% |

| Apollo Hospitals Enterprise (NSEI:APOLLOHOSP) | 10.4% | 33.1% |

| Pricol (NSEI:PRICOLLTD) | 25.5% | 26.9% |

| Indústrias Aether (NSEI:AETHER) | 31.1% | 39.8% |

Abaixo, apresentamos uma seleção de acções filtradas pelo nosso filtro.

Empresa de Hospitais Apollo (NSEI:APOLLOHOSP)

Classificação de crescimento simplesmente Wall St: ★★★★★☆

Visão geral: A Apollo Hospitals Enterprise Limited opera uma rede de saúde que oferece serviços na Índia e no exterior, com uma capitalização de mercado de aproximadamente ₹ 85.72 bilhões.

Operações: A empresa gera receita principalmente através de três segmentos: Serviços de Saúde (₹ 99,39 bilhões), Saúde e Diagnóstico de Varejo (₹ 13,64 bilhões) e Saúde Digital e Distribuição de Farmácia (₹ 78,27 bilhões).

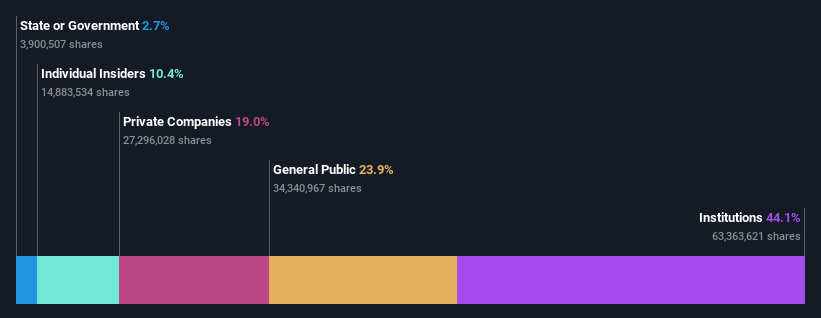

Propriedade de Insiders: 10.4%

Previsão de crescimento dos ganhos: 33,1% a.a.

A Apollo Hospitals Enterprise está preparada para um crescimento significativo, com ganhos previstos para aumentar em 33,07% ao ano nos próximos três anos. Apesar da previsão de uma elevada rendibilidade do capital próprio de 23,6%, as projecções de crescimento das receitas são mais modestas, situando-se em 15,9% por ano, ligeiramente aquém do valor de referência ideal de crescimento de 20%, mas ainda assim superior à média do mercado indiano. As recentes mudanças de executivos e uma declaração de dividendos substancial reflectem mudanças estratégicas centradas na saúde digital e na expansão das farmácias omnicanal, sublinhando o seu modelo de negócio adaptável num sector de saúde dinâmico.

- Clique aqui e aceda ao nosso relatório completo de análise de crescimento para compreender a dinâmica da Apollo Hospitals Enterprise.

- O nosso relatório de avaliação abrangente levanta a possibilidade de a Apollo Hospitals Enterprise ter um preço superior ao que pode ser justificado pelas suas finanças.

Info Edge (Índia) (NSEI:NAUKRI)

Classificação de crescimento de Simply Wall St: ★★★★☆☆

Visão geral: Info Edge (India) Limited é uma empresa de classificados online envolvida em serviços de recrutamento, matrimônio, imóveis e educação, operando na Índia e internacionalmente, com uma capitalização de mercado de aproximadamente ₹ 790.23 bilhões.

Operações: A empresa gera receita principalmente de soluções de recrutamento em ₹ 18,80 bilhões e imóveis por meio de seu segmento 99acres em ₹ 3,51 bilhões.

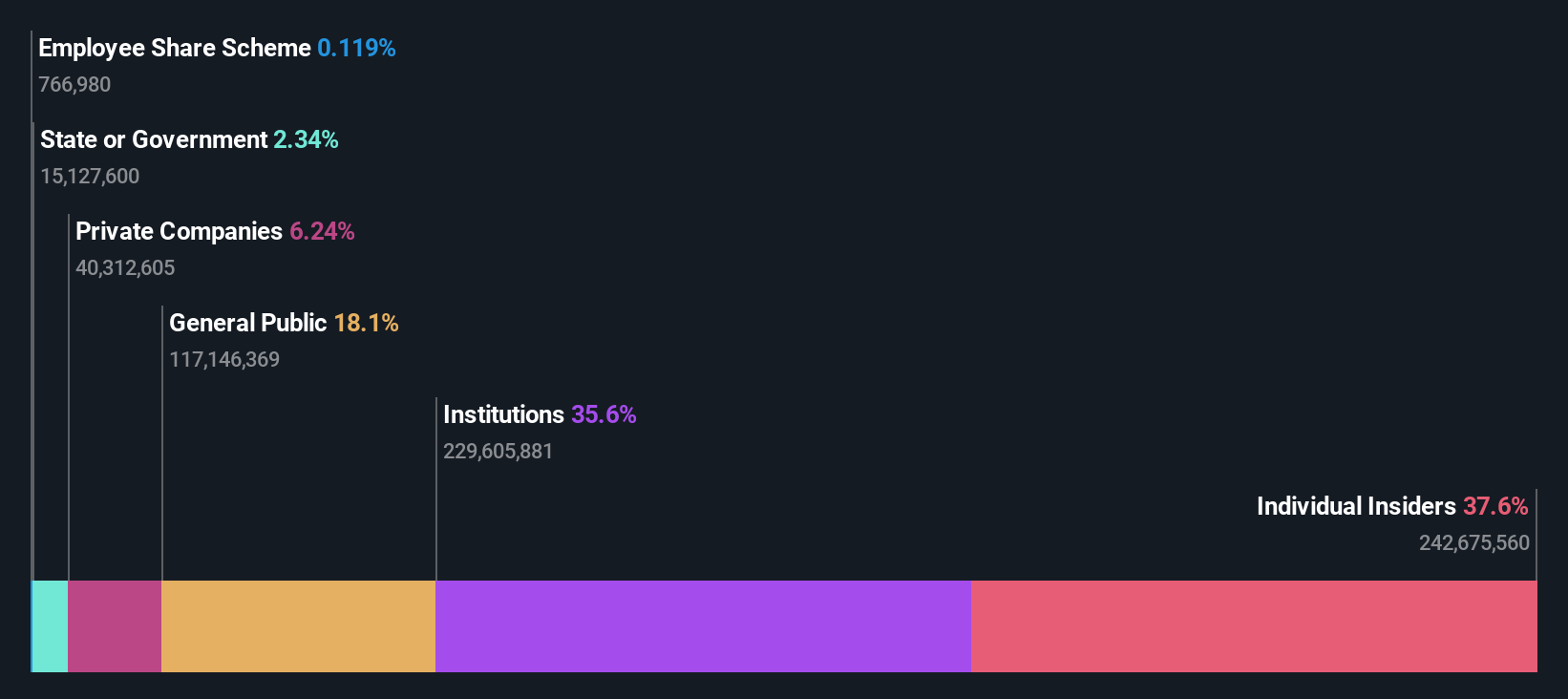

Propriedade de insiders: 37.9%

Previsão de crescimento dos ganhos: 27,8% a.a.

A Info Edge (India) Limited, reconhecida por sua robusta compra de informações privilegiadas nos últimos três meses, mostra um crescimento promissor com ganhos previstos para aumentar em 27,8% ao ano, superando a previsão do mercado indiano de 15,8%. No entanto, o crescimento das suas receitas de 12,7% ao ano e a baixa rendibilidade prevista dos capitais próprios de 6,6% em três anos apresentam sinais contraditórios quanto ao seu potencial a longo prazo, apesar das recentes melhorias da rendibilidade e da participação estratégica em importantes conferências do sector.

- Navegue pelos meandros da Info Edge (Índia) com o nosso relatório abrangente de estimativas de analistas aqui.

- O nosso relatório de avaliação aqui indica que a Info Edge (India) pode estar sobrevalorizada.

Varun Beverages (NSEI:VBL)

Classificação de crescimento de Simply Wall St: ★★★★★☆

Visão geral: A Varun Beverages Limited, junto com suas subsidiárias, funciona como uma franqueada para refrigerantes carbonatados e bebidas não carbonatadas da PepsiCo, ostentando uma capitalização de mercado de aproximadamente ₹ 1.95 trilhão.

Operações: A empresa gera ₹16,47 bilhões principalmente através da fabricação e venda de bebidas.

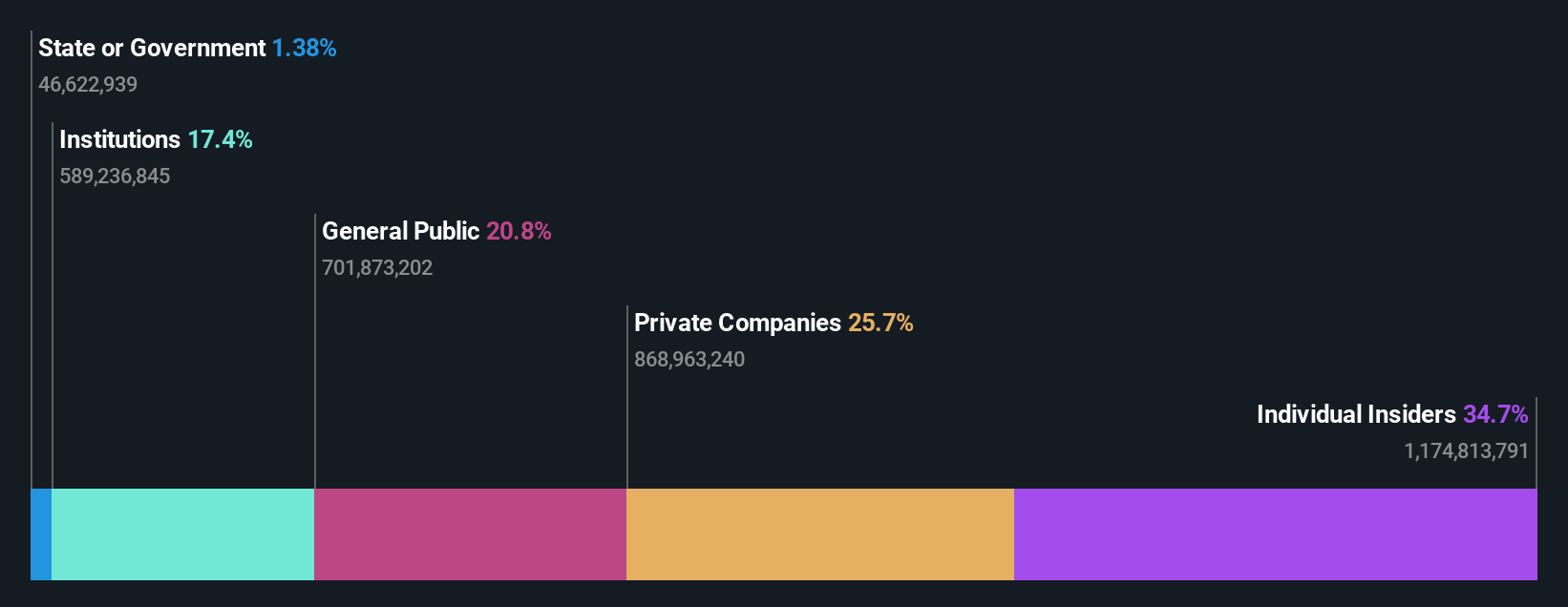

Propriedade de insiders: 36.4%

Previsão de crescimento dos ganhos: 23,8% a.a.

Varun Beverages Limited, em meio a expansões recentes e uma nova nomeação de CFO, relatou um primeiro trimestre robusto com receitas e lucro líquido mostrando aumentos significativos em relação ao ano anterior. Prevê-se que os lucros da empresa cresçam 23,8% por ano, ultrapassando os 15,8% do mercado indiano. Apesar dos elevados níveis de endividamento, a Varun Beverages está preparada para um crescimento contínuo das receitas de 16,4% por ano, ultrapassando os 9,5% do mercado. No entanto, o facto de a Varun Beverages ser propriedade de um grande número de pessoas com informação privilegiada não reflecte as recentes actividades de compra e venda.

- Clique aqui para descobrir as nuances da Varun Beverages com o nosso relatório analítico detalhado de crescimento futuro.

- Ao rever o nosso último relatório de avaliação, o preço das acções da Varun Beverages pode ser demasiado otimista.

Aproveitar a oportunidade

- Mergulhe em todas as 81 empresas indianas de rápido crescimento com alta propriedade de insiders que identificamos aqui.

- Tem pele no jogo com essas ações? Eleve a forma como você os gerencia usando o portfólio do Simply Wall St, onde ferramentas intuitivas aguardam para ajudar a otimizar seus resultados de investimento.

- Junte-se a uma comunidade de investidores inteligentes utilizando o Simply Wall St. É gratuito e fornece análises de nível especializado sobre os mercados mundiais.

Curioso sobre outras opções?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não tenham merecido a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que ofereçam fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontrar empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if Varun Beverages might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

About NSEI:VBL

Advertisement